解读企业所得税法中的“另有规定外”是哪些规定?

通过企业所得税法及实施条例,我们发现“另有规定外”出现过13次。那么这个“另有规定外”到底是什么规定呢?

一、《企业所得税法》中的“另有规定外”

(一)第五十条规定,除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。

居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。

经查询,《国家税务总局关于建筑安装企业所得税纳税地点问题的通知》(国税发[1995]227号)曾规定,建筑安装企业离开工商登记注册地或经营管理所在地(以下简称所在地)到本县(区)以外地区施工的,应向其所在地的主管税务机关申请开具外出经营活动税收管理证明(以下简称外出经营证),其经营所得,由所在地主管税务机关一并计征所得税。否则,其经营所得由企业项目施工地(以下简称施工地)主管税务机关就地征收所得税。但2011年1月4日《国家税务总局关于公布全文失效废止部分条款失效废止的税收规范性文件目录的公告》(国家税务总局公告2011年第2号)已将其全文废止。除此之外,未见有税收法律、法规及规范性文件,对此处的“另有规定”作出特别规定。

(二)第五十二条规定,除国务院另有规定外,企业之间不得合并缴纳企业所得税。

经查询,有如下相关规定:

1、《国家税务总局关于中国轻工集团公司汇总缴纳企业所得税问题的通知》(国税函〔2007〕410号)

2、《国家税务总局关于万向集团公司合并缴纳企业所得税问题的通知》(国税函〔2007〕60号)

3、《国家税务总局关于大型企业集团征收所得税问题的通知》(国税发〔1994〕27号)

4、《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预缴、集中清算所得税问题的通知》(国税发〔2001〕13号)

二、《企业所得税法实施条例》中的“另有规定外”

(一)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

经查询,有如下相关规定:

1、《企业所得税法实施条例》第二十一条第二款规定,接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现。

2、《企业所得税法实施条例》第二十四条规定,采取产品分成方式取得收入的,按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定。

(三)第十七条规定,企业所得税法第六条第(四)项所称股息、红利等权益性投资收益,是指企业因权益性投资从被投资方取得的收入。

股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

经查询,暂未见相关规定。

(四)第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

经查询,有如下相关规定:

1、《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)

2、《国家税务总局关于非货币性资产投资企业所得税有关征管问题的公告》(国家税务总局公告2015年第33号)

(五)第二十六条第一款规定,企业所得税法第七条第(一)项所称财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。

经查询,暂未见相关规定。

(六)第二十八条规定,企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。

企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。

除企业所得税法和本条例另有规定外,企业实际发生的成本、费用、税金、损失和其他支出,不得重复扣除。

经查询,有如下相关规定:

1、《企业所得税法》第三十条规定,企业的下列支出,可以在计算应纳税所得额时加计扣除:(一)开发新技术、新产品、新工艺发生的研究开发费用;(二)安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。

2、《企业所得税法》第九十六条 企业所得税法第三十条第(二)项所称企业安置残疾人员所支付的工资的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。残疾人员的范围适用《中华人民共和国残疾人保障法》的有关规定。

企业所得税法第三十条第(二)项所称企业安置国家鼓励安置的其他就业人员所支付的工资的加计扣除办法,由国务院另行规定。

3、《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)

4、《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)

5、《财政部 税务总局 科技部关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(财政部 税务总局 科技部公告2022年第16号)

6、《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)

7、《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)

(七)第四十二条规定,除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

经查询,有如下相关规定:

1、《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)

2、《财政部 国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)

(八)第四十四条规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

经查询,有如下相关规定:《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)

(九)第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

经查询,有如下相关规定:《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部 税务总局公告2023年第37号)

(十)第七十五条规定,除国务院财政、税务主管部门另有规定外,企业在重组过程中,应当在交易发生时确认有关资产的转让所得或者损失,相关资产应当按照交易价格重新确定计税基础。

经查询,有如下相关规定:

1、《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)

2、国家税务总局关于发布《企业重组业务企业所得税管理办法》的公告(国家税务总局公告2010年第4号)

3、《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)

4、《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)

(十一)第七十八条规定,企业所得税法第二十三条所称抵免限额,是指企业来源于中国境外的所得,依照企业所得税法和本条例的规定计算的应纳税额。除国务院财政、税务主管部门另有规定外,该抵免限额应当分国(地区)不分项计算,计算公式如下:

抵免限额=中国境内、境外所得依照企业所得税法和本条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额

经查询,有如下相关规定:

1、《财政部 国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)

2、《财政部 国家税务总局关于我国石油企业在境外从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23号)

3、《关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)

4、《财政部 税务总局关于完善企业境外所得税收抵免政策问题的通知》(财税〔2017〕84号)

收藏

收藏

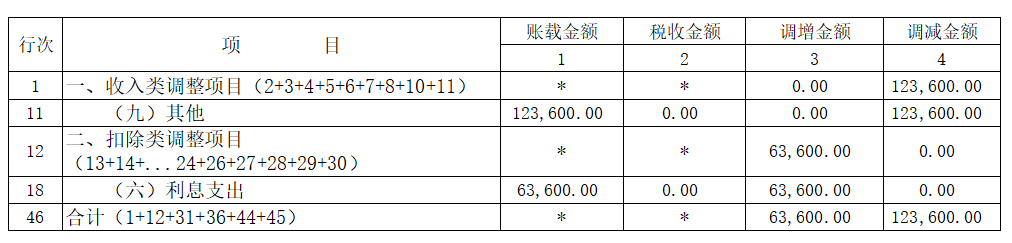

解读企业所得税汇算清缴事后查验,您做好应对了吗?

一入D级深似海,从此优惠陌路人。企业因为收到了两张虚开发票,在已经补缴税款、滞纳金的情况下,还是被税局直接判定为D级。企业不仅各种税收优惠享受不到,发票限额、招投标受限等等也让企业举步维艰。另外纳税信用级别为D级的企业还要被列入随机抽查对象异常名录。对列入随机抽查对象异常名录且属于持续经营状态的随机抽查对象,省、市税务局稽查局要加大抽查力度。

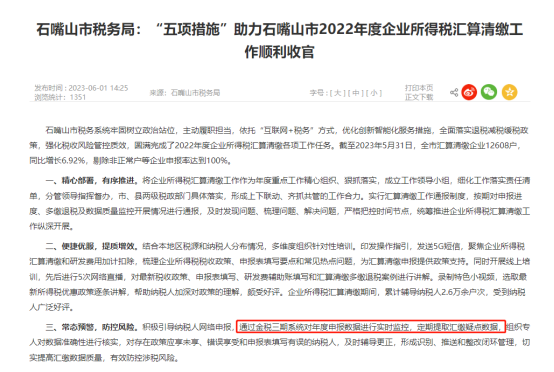

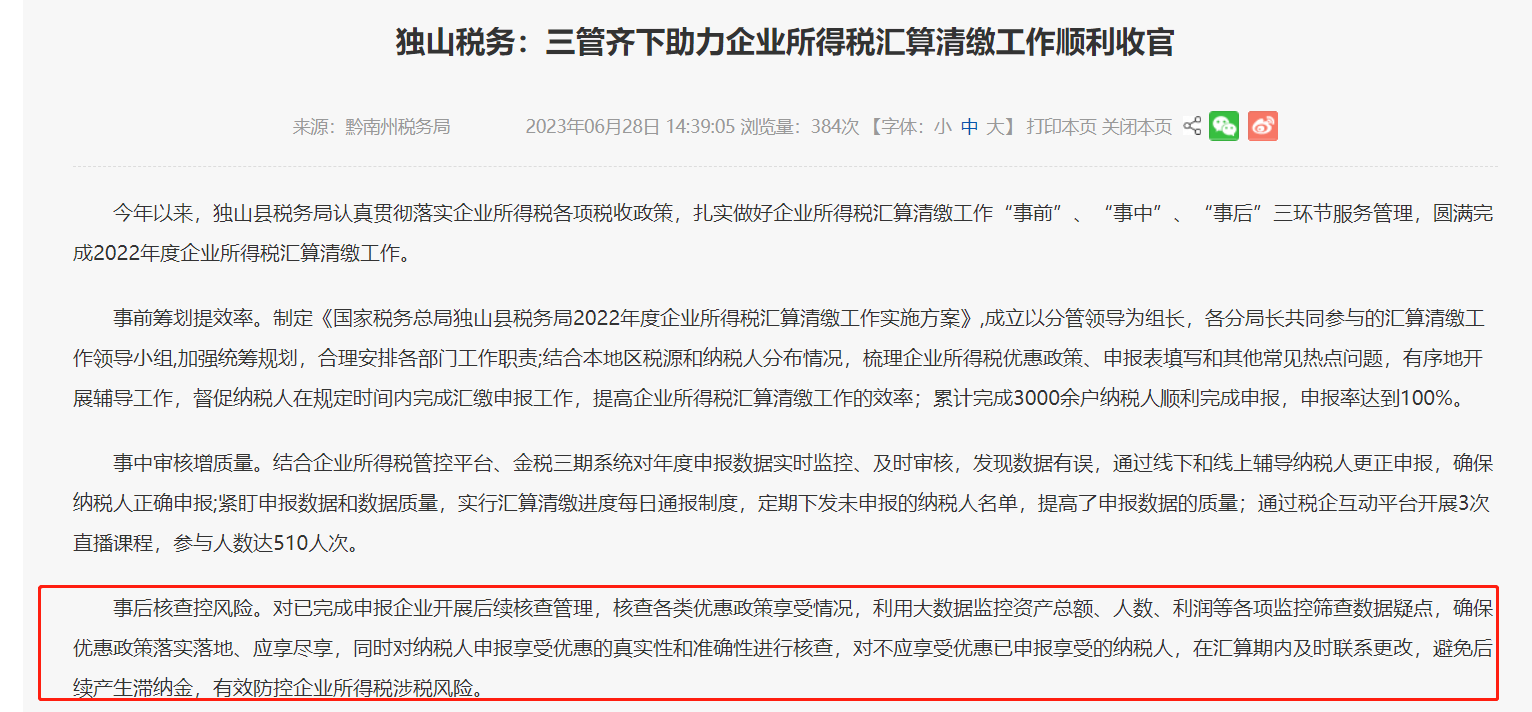

对虚开骗税等涉税违法犯罪重拳出击已经成为常态化机制,2023年全国八部门充分发挥联合打击工作机制作用,全国累计检查涉嫌虚开骗税企业17.4万户。与此同时,围绕护航税费优惠政策落实落地,针对重点风险扎实做好防范和打击工作,挽回国家税款损失32亿元。目前正值企业所得税汇算清缴收官期,结合往年各地税务局公布资料,现在税务已经开始了汇算风险校验。企业对于汇算清缴报表数据背后的业务、资料一定要加强核对。避免让取得的虚开发票成为企业税收优惠的拦路虎。

重点关注事项提醒1-发票审核要点

1、查询发票真伪、验重防止重复报销、检查发票票面填写是否齐全、准确,是否与销售方提供的应税行为相匹配等;

2、留存有合同协议、支出依据、付款凭证等资料,以验证税前扣除凭证的真实性;

3、关注进项发票被红冲,被作废,或者形成失控发票的风险:通过认证平台、发票台账、风控等渠道检查发票的状态,避免取得已作废、红冲发票入账报销,同时留存合同、运输单据、支付凭证、入库单等相关资料。

重点关注事项提醒2-税收优惠审核要点

1、税收优惠判断条件口径要准确、完整。以小型微利优惠为例,资产总额应是重分类后资产季度平均值计算;从业人数包含接受劳务派遣的员工人数;应纳税所得额是以经过纳税调整等后计算得出税收口径,而非直接使用利润总额;汇总纳税企业还应包括分支机构的数据。

2、税收留存资料要齐全。以非营利组织为例,依据《企业所得税优惠事项管理目录(2017年版)》(国家税务总局公告2018年第23号附件),企业需要满足留存备查资料内容,向税务机关申请非营利组织免税资格后,第二列列举的非营利组织的收入才能作为免税收入,享受企业所得税优惠。

收藏

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2