收藏

收藏

541

541 增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人通常适用一般计税方法计税,但在一些特殊情形下,一般纳税人也可以选择适用或必须适用简易计税方法。

一、简易计税概述

1.简易计税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,如果按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

2.根据现行规定,一般纳税人可以选择按照简易办法计算缴纳增值税的,主要有以下四种情形:

(1)一般纳税人销售自产货物;

(2)特定行业一般纳税人销售特定货物;

(3)一般纳税人销售自己使用过的物品;

(4)“营改增”试点一般纳税人的特定应税服务。

3.征收率:增值税征收率为3%或5%。

4.应纳税额:简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率

5开专用发票规定:除另有规定外的,选择简易计税办法可以开具增值税专用发票。

二、简易计税方式的三个要求

一般纳税人如果采用了简易计税方式,需要注意税法中的三个要求:

一是简易计税项目要单独核算。根据《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)的规定,增值税一般纳税人简易计税办法的,应当在“应交税费”科目下设置“简易计税”明细科目。“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。

二是不能抵扣进项税。《营业税改征增值税试点实施办法》第二十七条下列项目的进项税额不得从销项税额中抵扣:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

三是一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

三、一般纳税人简易计税项目的纳税申报

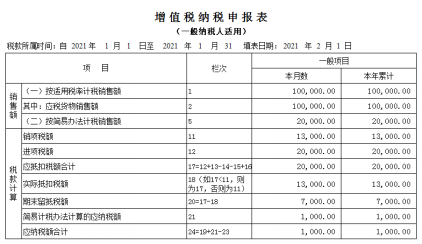

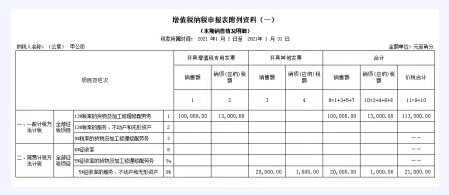

举例:甲公司是一般纳税人,2021年1月,甲公司一般计税方法下销售货物10万元,销项税额1.3万元,本期进项税额2万元,期初无留抵税额。另外,出租其2010年10月1日取得的厂房,月租金2.1万元(含税价),对该部分收入甲公司选择简易计税方式。

简易计税项目应纳税额:21000/1.05*0.05=1000(元)

增值税申报表填写如下(不需要填写的栏次已隐藏):

①填写《增值税纳税申报表(一般纳税人适用)》主表

②填写增值税纳税申报表附列资料(一)

四、简易计税的账务处理和常见误区

简易计税应纳税额计算公式:应纳税额=销售额(不含税)×征收率。

一般纳税人简易计税会计分录如下:

借:银行存款/应收账款等科目

贷:主营业务收入/其他业务收入等科目

应交税费—简易计税

缴纳税款时,会计分录如下:

借:应交税费-简易计税

贷:银行存款

另外,简易计税项目不能抵扣进项税,如果已经抵扣要做进项税转出处理。适用一般计税方法的纳税人,兼营简易计税项目、免税项目而无法划分,应按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

常见误区:目前,实务上很多企业在账务处理时会将简易计税项目的应缴增值税额错误计入应交税费——应交增值税(销项税额)里面。但是,当企业出现“期末留抵税额”时,这种会计处理方法与《增值税纳税申报表》(适用于增值税一般纳税人)有冲突。

在上面的案例中,如果做账时将应缴增值税额计入应交税费——应交增值税(销项税额)里面,月末账上留抵税额为200000-(13000+1000)=6000(元),然而增值税申报表期末留抵税额为7000元,本期应补(退)税额为1000元,帐上和申报表不一致。

所以,一般纳税人应当规范账务处理,企业在发生简易征税项目时,在“应交税费”科目下设置“简易计税”明细科目单独核算。

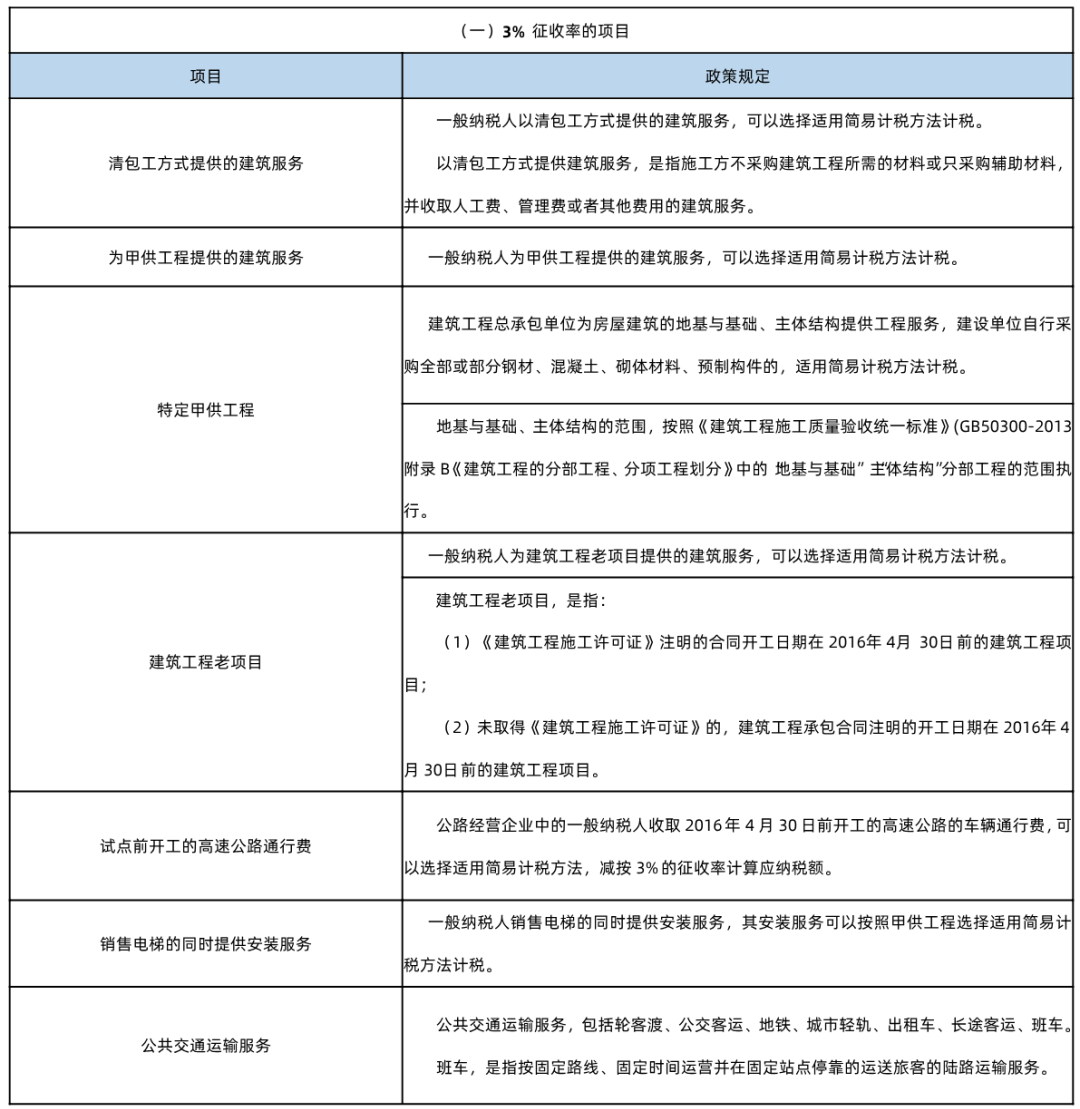

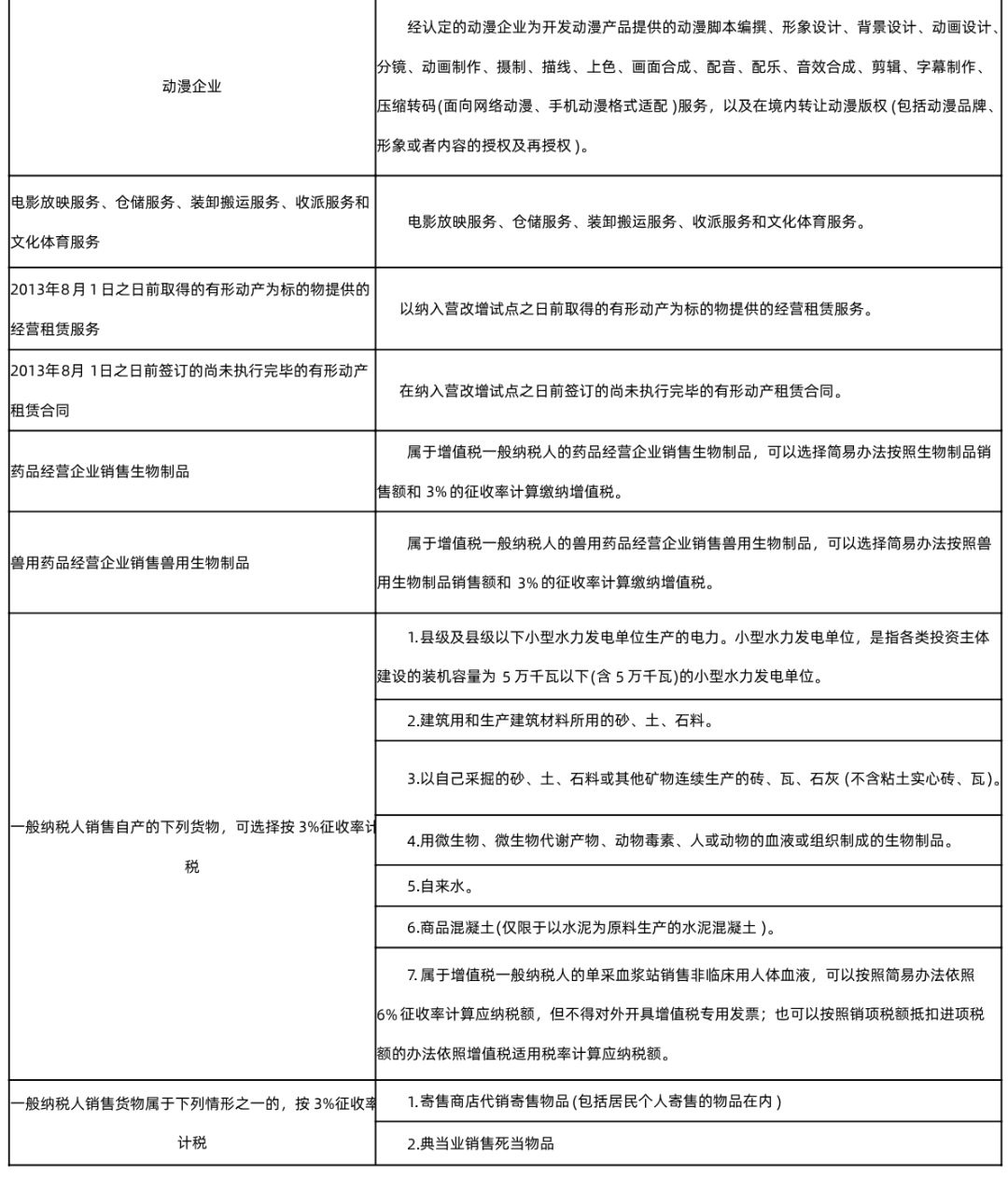

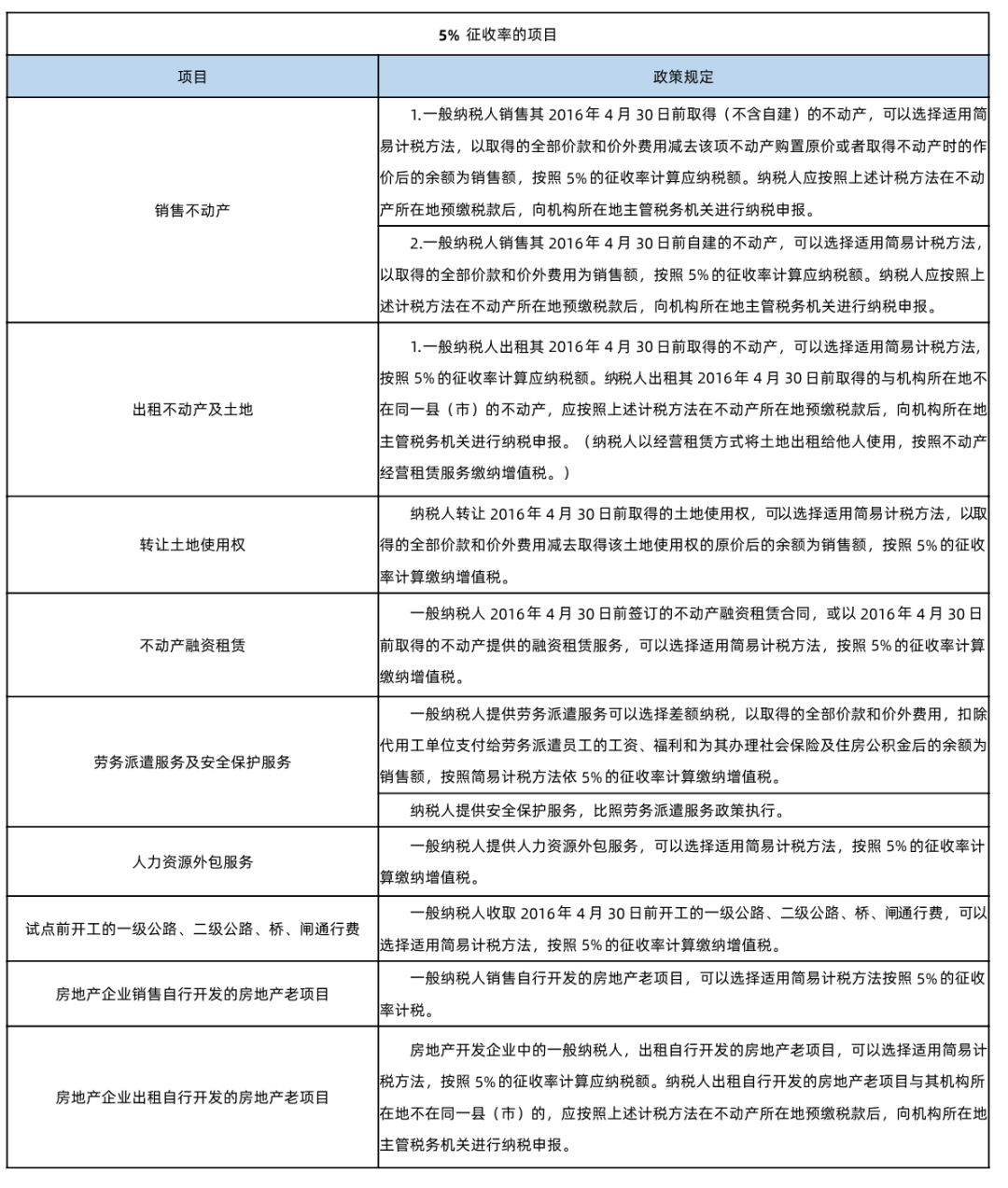

五、一般纳税人哪些情形适用简易计税

六、一般纳税人符合简易计税应如何开具发票

以开具增值税专用发票为例:

第一步:点击【发票填开】-【增值税专用发票】-进入发票填开界面,选择【普通征税】

第二步:双击选择或手工录入购买方信息、商品信息,税率栏次选择对应的征收率(3%或5%)即可,点击【确定】。

注意:一般纳税人选择简易征收时不能选择1%征收率开具。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2