收藏

收藏

511

511 前言

根据《劳动合同法》第二十三条和《最高人民法院关于审理劳动争议案件适用法律问题的解释(一)》第三十六条的文义,竞业限制补偿应当在解除或终止劳动合同后的竞业限制期限内按月支付。然而,作为商业秘密保护的措施之一,竞业限制义务是一种不作为义务,用人单位并不能直观感受到员工履约带来的收益。加之很多用人单位认为员工离职之后并没有为用人单位提供实际的劳动服务,因此,在实践中,逐渐出现了花样百出的竞业限制补偿给付方式,比如:将在职期间的劳动报酬拆出一部分作为竞业限制补偿;在离职补偿中增加一定金额作为竞业限制补偿一次性支付;将递延至离职后的奖金作为竞业限制补偿;将股权激励收益作为竞业限制补偿等等。

本期我们将分享两个实践中以股权作为竞业限制补偿的案例,共同探讨用人单位能否以股权等非金钱方式支付竞业限制补偿。第一个是2018年7月上海市第一中级人民法院发布的《竞业限制纠纷案件审判白皮书》中的第一个案例(以下称“白皮书1号案例”);第二个是2021年北京市第一中级人民法院作出的作业帮教育科技(北京)有限公司等劳动争议二审民事判决书【案号:(2021)京01民终1751号】(以下称“作业帮案”)。

裁判要点

白皮书1号案例裁判归纳:

用人单位与劳动者签订竞业限制协议,并约定以股权作为保密与竞业限制义务的对价,该约定有效。劳动者违反竞业限制义务,用人单位可以请求劳动者返还相应股权及其收益。

作业帮案二审裁判归纳:

非上市公司与劳动者以股票期权作为竞业限制补偿支付方式的约定无效。对于非上市公司的股票期权,其行权、盈利、价格、流转等方面都不具有确定性。相较于劳动合同法关于竞业限制补偿的规定,这些特征对劳动者较为不利:劳动者能否因行权而盈利、盈利能否达到法定竞业限制的最低标准都难以确定。

案情与裁判

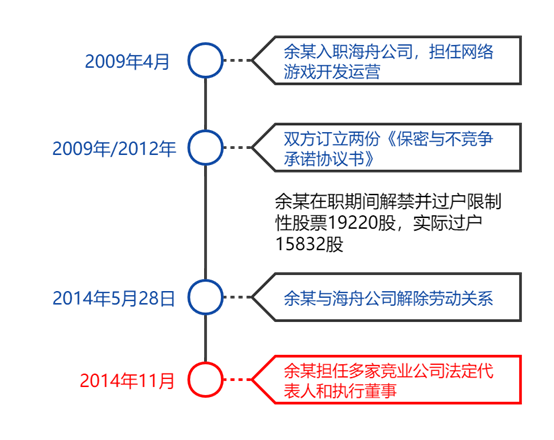

(一)白皮书1号案例

基本事实请见以上时间轴。入职海舟公司后,公司与余某签订《保密与不竞争协议》,以股票作为竞业限制义务的对价。余某在离职后的一个月内入职了海舟公司的竞争企业。海舟公司就此提起劳动仲裁,要求余某按约定返还股票及其收益。仲裁委以海舟公司的请求不属于劳动争议受理范围为由,通知不予受理。海舟公司对此不服,遂向法院起诉。其主张得到了法院的支持,法院裁判理由摘要如下:

一审法院认为,协议书系双方真实意思表示,其中关于余某承担竞业限制义务及相应违约责任的约定,于法无悖,应为有效。根据协议书,余某应承担的违约责任是向海舟公司返还所有任职期间行使限制性股票所生之收益。二审法院亦认为双方有权以股票作为竞业限制义务的对价。

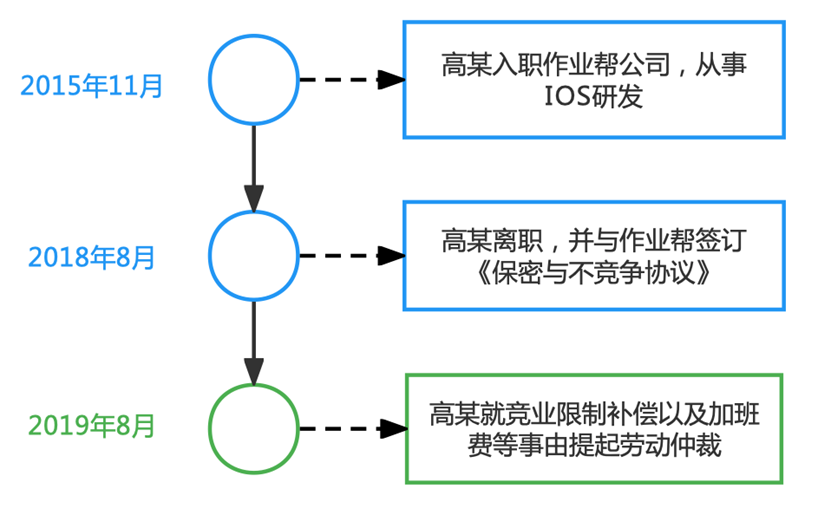

(二)作业帮案

基本事实请见以上时间轴。高某2015年入职作业帮公司,2018年8月离职,并与作业帮签订《保密与不竞争协议》。而后,2019年8月,高某提起劳动仲裁,要求作业帮支付竞业限制补偿。因仲裁委不支持该请求,高某向法院提起诉讼。一审法院驳回了高某关于竞业限制补偿的请求。二审法院改判,支持了高某的该项诉讼请求。二审法院的裁判理由摘要如下:

劳动合同法明确规定竞业限制补偿的支付方式,目的在于解决劳动者因竞业限制造成的就业受限而可能带来的生活困难,为其生活提供持续的经济保障。因此,该规定属于强制性规定。倘若双方约定的支付方式和时间的约定对劳动者更为有利时,则双方约定有效;若对劳动者更为不利,则应认定该约定无效。在本案中,双方约定以股票期权作为竞业限制的补偿形式。对于股票期权,是否行使权利,很大程度上取决于在合约规定的行权期间,股票价格与购买期权价格之间是否存在差价从而能够获利。作业帮母公司目前并未公开上市,因此,其股权并不存在一个各方接受的、确定的交易价格。劳动者能否因行权而盈利、盈利能否达到法定的竞业限制补偿的最低标准都难以确定。此外,因未公开上市,该股票期权无法像货币一样随时兑现,欠缺流动性。这些特征使得,如果按照双方的约定,则相对于劳动合同法的强制性规定,对劳动者较为不利。因此,法院认定以非上市公司股票期权作为支付方式的约定无效,应当视为双方未约定经济补偿。故而,法院支持高某的请求,高某有权按其离职前月平均收入的30%取得竞业限制补偿。

相关法条

《劳动合同法》第二十三条

用人单位与劳动者可以在劳动合同中约定保守用人单位的商业秘密和与知识产权相关的保密事项。

对负有保密义务的劳动者,用人单位可以在劳动合同或者保密协议中与劳动者约定竞业限制条款,并约定在解除或者终止劳动合同后,在竞业限制期限内按月给予劳动者经济补偿。劳动者违反竞业限制约定的,应当按照约定向用人单位支付违约金。

《最高人民法院关于审理劳动争议案件适用法律问题的解释(一)》第三十六条

当事人在劳动合同或者保密协议中约定了竞业限制,但未约定解除或者终止劳动合同后给予劳动者经济补偿,劳动者履行了竞业限制义务,要求用人单位按照劳动者在劳动合同解除或者终止前十二个月平均工资的30%按月支付经济补偿的,人民法院应予支持。

前款规定的月平均工资的30%低于劳动合同履行地最低工资标准的,按照劳动合同履行地最低工资标准支付。

总结

根据笔者近年来观察,由于社会经济生活的复杂性,员工和用人单位在竞业限制领域的利益诉求也越来越多样化。对承担有竞业限制义务的员工,特别是核心岗位的员工,在员工离职前,用人单位希望通过各种方式与员工深度绑定,从而确保员工能长期为公司服务,以实现自身利益最大化。因此,用人单位常常为员工提供多样化的特殊待遇,如股票期权、数字货币等。对于用人单位提供的该等特殊待遇,用人单位也希望将其与员工的竞业限制义务相挂钩,约定为员工在职及离职后竞业限制义务的对价,从而形成法律上对员工的约束力。对员工而言,相较于简单的经济补偿金,用人单位提供的多样化特殊待遇也往往更有吸引力。

然而,在员工离职且双方发生竞业限制纠纷时,该等约定往往会陷入约定合法性和有效性的争议。例如,在上文的案例中,用人单位选择以股权形式作为员工履行竞业限制义务的对价,该等约定是否符合法律对于用人单位“按月给予劳动者经济补偿”的要求?这一问题在目前各地的司法实践中争议较大。支持者以“意思自治”为由,认为只要该约定不存在其他效力瑕疵,如欺诈、胁迫等情形的,那么法院应当认定双方的约定有效;反对者以“劳动者保护”为由,认为由于股权等非金钱财产在行权、财产价值、流动性等方面相较于金钱更具有不确定性,不足对员工的生活提供稳定的经济保障,故其因违反强制性规范而无效。

鉴于以股权等非金钱方式支付竞业限制补偿是否有效存在不确定性,为进一步降低用人单位对于此类约定的法律风险,笔者也提醒广大用人单位注意以下两点:

1.对比上文两个案例,白皮书1号案例之所以最终被法院支持,笔者认为最关键的原因在于,该员工享有的是已上市公司的限制性股票,且已实际行权,并实际享受了该股权利益。但是,在作业帮案中,该员工享受的是非上市公司股票期权,且员工未实际享受期权利益。员工是否实际获利,也就成为人民法院在审理该约定的有效性时的重要考察因素。对于可及时行权,享受利益的股权,被支持的可能性较高。因此,笔者也建议用人单位,对于向员工提供的股权激励,应当注意区分股票类型,以及行权条件。

2.在作业帮案中,该用人单位向员工授予了股票期权,并作为竞业限制补偿,但是最终未获法院支持,还额外被法院直接适用了法定的竞业限制补偿标准,可以说是“赔了夫人又折兵”。因此,为避免该等最坏情况的出现,若用人单位坚持希望将股权作为竞业限制补偿,笔者建议用人单位约定一揽子式的竞业限制补偿方案,即包括股权以及较低标准的竞业限制补充金。这样可以将低标准的竞业限制补偿金作为兜底约定,从而避免双方的约定被认定为无效。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2