这其实是一个老生常谈的话题。但能把这件事完完全全说明白的,恐怕很多人都做不到。最近也有很多朋友来电向我们咨询过这类话题,因此沥呕君今天单独开此专栏,争取一次性把二手房交易涉税相关问题给大家唠个明白。如果大家对此有不同见解或补充意见的,也欢迎您在后台留言互动。

什么是二手楼

新建房是指建成后未使用的房产。凡是已使用一定时间或达到一定磨损程度的房产均属旧房。使用时间和磨损程度标准可由各省、自治区、直辖市财政厅(局)和地方税务局具体规定。实务中,房子究竟有没有实际投入使用,说实话,很难判断。至于磨损程度,其实也可以通过人为的修缮补正来达到“焕新”的目的。正因如此,就沥呕君个人的观点来看,单纯从“使用时间”或“磨损程度”来衡量属旧房还是新房,其实有失偏颇。那咱们办呢,个人的建议是,要么咱“一刀流”,即房子建成后经过一定年限的,无论你用还是没用,用到什么程度,咱通通将你定性为“旧房”;要么呢,就是将这两个因素结合起来综合评估,“房龄+现状”。大家有什么更好的想法,也可以在后台留言告诉我们。

二手楼的区分

为什么要区分呢,沥呕君先给大家做个简单的解释。因为你这二手楼的来源不同,涉税处理就有很大差异。比如大家都知道的财税[2016]附件2《营业税改征增值税试点有关事项的规定》第一条第(八)款里所提到的,根据纳税人的身份以及房产来源的不同,增值税处理一共分为了11种情形。土增税处理也是一样道理。《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)以及《财政部 国家税务总局关于土地增值税若干问题的通知》(财税[2006]21号)对此也作出了较为明确的规定,这里咱先卖个关子,后文有交待。

简单说,二手房是购买还是其他方式(如遗赠、划转、自建等)取得的,涉税处理方式各有不同。所以我们在做税负分析时,先要弄明白房源来自于哪里。

几个重要文件

1、首先是增值税。相关文件,看前面提到的《营业税改征增值税试点有关事项的规定》财税[2016]附件2。政策写得太书面,为了方便大家理解,沥呕君相应作了一下“翻译”:

①一般纳税人销售其2016年4月30日之前通过其他方式取得的房产(排除自建),可以选择用简易计税方法,应纳增值税=(本次交易价-取得成本)/(1+5%)*5%。如果初始取得时没有取得发票的(这种情形也不排除吧),对不起,取得成本按零计。另外,大家注意看措辞,“可以”。因为你是一般纳税人身份,所以你当然可以选择一般计税方法。如果采取一般计税方法,别的没差,只不过将5%改为9%而已。这样算出来的结果肯定高于简易计税模式,因此除非有别的动因,否则没人会愿意这么干。

②一般纳税人销售2016年4月30日之前自建的房产,可以选择用简易计税方法,应纳增值税=本次交易价/(1+5%)*5%。和①相比较,区别在哪,一目了然。自建房产,当然没有原始取得成本,所以税务局不让你扣是对的(事实上,你也没的扣)。那这个时候,作为我们纳税人,你要算账了。到底是简易计税划算,还是一般计税更优。简易计税不用考虑进项,一律按5%征收率。一般计税虽然说适用税率是9%,但是考虑到能抵扣进项(如果纳税人有足额进项在手的话),所以孰优孰劣,得算了之后相互比较才知道选择哪个方法更佳。

③一般纳税人销售其2016年5月1日之后通过其他方式取得的房产(排除自建),这个时候还有的选择吗?没有了,只能按一般计税。此时的应纳增值税计算方法,同①。

④一般纳税人销售2016年5月1日之后自建的房产,也是只能采取一般计税。此时的应纳增值税计算方法,同②。

⑤小规模纳税人销售其通过其他方式取得的房产(排除自建,排除个体工商户和其他个人),应纳增值税的计算方法,同①和③。这个时间还看取得房产的具体时间吗?不用了。

⑥小规模纳税人销售其自建的房产,应纳增值税的计算方法,同②和④。同样不看时间。

⑦专门强调的是,一般纳税人身份的房地产开发企业,如果是销售老项目的,可以按照5%简易计税。

⑧小规模纳税人身份的房地产开发企业销售自行开发项目的,按照5%征收率缴纳增值税。

⑨房地产企业在预征增值税时,按3%的预征率进行增值税预征。

⑩个体工商户销售其购买的住房的,按照附件3《营业税改征增值税试点过渡政策的规定》第五条的规定来进行增值税的处理。北上广深以外的城市主要看购房时间(是否满2年),而北上广深还要在此基础上加多一点,即购房满2年且为普通住宅的,才免征增值税。

11其他个人(狭义理解,就是指自然人)销售其取得(不含自建)的房产,增值税处理参照⑩。

内容很多且很长,一般不容易记忆。但是仔细琢磨,不难从中发现一些规律。排除房地产常规业务大家都了解的情形,再排除掉个人或个体工商户免征增值税的特殊情形,我们基本上能够形成如下结论,即:

如果是小规模纳税人,这个时候不用想,只能按简易计税。此时只需要看房产来源是自建还是其他方式取得,如是前者,应纳增值税=交易价/(1+5%)*5%;如是后者,应纳增值税=(交易价-获取成本)/(1+5%)*5%。

如果是一般纳税人,这个时候可以选择按一般计税还是简易计税。选择依据在于,纳税人能有多少进项税额,进项税额多的,可以选择一般计税,否则按简易计税更优。确定好计税方式之后,还要看房源是是自建还是其他方式取得。具体的应纳增值税计算公式,有原始购置成本的,可以差额计税;自建情形的,只能按交易价全额计税。

2、旧房土地增值税的处理,主要看前面提到的两个文件:《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)和《财政部 国家税务总局关于土地增值税若干问题的通知》(财税[2006]21号)。一般来说,对于扣除项目金额的确认,税法规定是有次序的。首先是看评估价,亦称市场公允价;如果没有评估报告的,则看有无发票,以发票载明金额按每年加计5%计。如果这两项都没有,则仅能按核定征收方法了。

①有评估价格

纳税人转让旧房时,应按房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用以及在转让环节缴纳的税金作为扣除项目金额计征土地增值税。如上是在财税字[1995]48号第十条明确规定了的。纳税人在转让旧房及建筑物时对标的房产付出的评估费用,允许在计算增值额时予以扣除。但需要注意的是,土地增值税暂行条例第九条中所规定的纳税人因隐瞒、虚报房地产成交价格等情形并进而按照房地产评估价格计征土地增值税所发生的评估费用,则不允许在计算土地增值税时予以扣除。

②无评估价但有购房发票

财税[2006]21号第二条规定,纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。《关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年70号)第六条对于购房发票金额的确认方法进行了补充说明:

(一)提供的购房凭据为营改增前取得的营业税发票的,按照发票所载金额(不扣减营业税)并从购买年度起至转让年度止每年加计5%计算。

(二)提供的购房凭据为营改增后取得的增值税普通发票的,按照发票所载价税合计金额从购买年度起至转让年度止每年加计5%计算。

(三)提供的购房发票为营改增后取得的增值税专用发票的,按照发票所载不含增值税金额加上不允许抵扣的增值税进项税额之和,并从购买年度起至转让年度止每年加计5%计算。

此时的扣除项目金额即为:发票所载金额×[1+(转让年度-购买年度)×5%])+与房地产转让有关税金+与房地产转让有关费用。有关税金包括初次购房时缴纳的契税、本次售房时缴纳的印花税、增值税附加税等。

关于起止年数的确认,一般按购房发票所载日期起至售房发票开具之日止。每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年(延伸话题:从购房到卖房,中间假设只有7个月,年限该怎么算)。

③既无评估价又无购房发票

这种情形下,按照税收征管法的规定,只能是核定征收了。核定征收又可分为核定税率和核定成本两种,但实务中大多倾向于对于税率进行核定。比如笔者所服务的吉林辽源某地产项目,其当地规定是,住宅(含普通标准住宅和非普通住宅)土地增值税核定征收率为5%;非住宅(写字楼、商业用房等)土地增值税核定征收率为6%。如是转让旧房及建筑物的,则统一按5%核定税率进行土增税清算。

3、企业所得税方面,没有就单项收入进行所得税计征的说法。对于纳税人来说,仅需要按月或季进行预征,按年进行汇算清缴即可,没什么特别之处。

案例演练

A公司为一般纳税人身份,其于2015年10月以1.2亿元的价格从他处购得一栋商业楼宇,用作企业自身办公之需。2020年6月,因受新冠疫情影响,A公司为了缓解现金流压力,决定以3亿元作价将此栋办公楼售于B公司。假定A公司目前账面上可供抵扣的进项税额为0.1亿元,A公司为此还专门聘请了某专业评估机构为其出具了一份作价为2.5亿元的评估报告,并支付了0.1亿元的评估费(可取得6%增值税专用发票)。

问:A公司应纳税负情况如何。

沥呕君解析

1、增值税

案中仅提到A公司为一般纳税人身份,并未特别说明,其到底是否属于房地产开发企业。为了简化计算,我们假定其为非房企身份,那么据此可以排除财税[2016]附件2第一条第(八)款⑦~11的这几种情形;又因其为一般纳税人,所以可以排除⑤~⑥,最终只需看前四项。案中已明确说明其为2015年10月购得的房产,因此我们可以锁定按第①种情形进行增值税处理。此种情形下,作为A而言,有选择权。既可以一般计税,也可以简易计税。我们分别按两种计税方式计算对比一下:

1)按一般计税

增值税销项税额:(3-1.2)/(1+9%)*9%=1,486(万元)

增值税进项税额:1,000万元

应纳增值税:销项税额-进项税额=486万元

增值税附加:486*12%=58.32(万元)

增值税及附加:486+58.32=544.32(万元)

2)按简易计税

应纳增值税:(3-1.2)/(1+5%)*5%=857(万元)

增值税附加:857*12%=102.84(万元)

增值税及附加:857+102.84=959.84(万元)

两相对照之下,高低立显。一般计税比简易节税,节税额为415.52万元。

2、印花税

先算印花税的原因在于,等一会儿我们在算企业所得税和土地增值税的时候,交易环节的印花税是可以在这两项税前扣除的。

印花税应纳税额:3/1.09*0.5‰=13.76(万元)

3、土地增值税

本案很特殊,属于既有发票又有购房发票的情形。理论而言,一般税务局会优先考虑按评估报告载明的评估价格来作为土增税清算时可扣除项目金额的确认依据。当然,本案我们为了比较这两者的计税差别,还是分别列示一下计算过程:

1)按评估价格

不含税收入:3/1.09=27,522.94(万元)

确认可扣除项目金额是重点。主要包括:

①转让环节缴纳的税金,印花税和附加税,合计金额为72.08万元(增值税按一般计税时)或116.6万元(增值税按简易计税时)。

②评估费:0.1/1.06=943.40(万元)

③评估价值:2.5/1.09=2.29(亿元)

可扣除项目金额合计=①+②+③=23,915.48万元(增值税按一般计税时)或23,960万元(增值税按简易计税时)。

增值额:不含税收入-可扣除项目金额合计=3,607.46万元(增值税按一般计税时)或3,562.94万元(增值税按简易计税时)。

增值率:15.08%(增值税按一般计税时)或14.87%(增值税按简易计税时)

适用土增税率:30%

应纳土增税:1,082.24万元(增值税按一般计税)或1,068.88万元(增值税按简易计税)

2)按发票载明金额并购房年限加计

不含税收入:3/1.09=27,522.94(万元)

此时可确认扣除的项目金额主要包括:

①发票载明金额加计:1.2*(1+5*5%)=15,000(万元)

②转让环节的税金:和按评估价格时的一样,还是72.08万元(增值税按一般计税时)或116.6万元(增值税按简易计税时)。

③初始购置该房产时所缴纳的契税:1.2/1.09*3%=330.28(万元)

可扣除项目金额合计=①+②+③=15,402.36万元(增值税按一般计税时)或15,446.88万元(增值税按简易计税时)。

增值额:不含税收入-可扣除项目金额合计=12,120.58万元(增值税按一般计税时)或12,076.06万元(增值税按简易计税时)。

增值率:78.69%(增值税按一般计税时)或78.18%(增值税按简易计税时)。

适用土增税率40%,速算扣除率5%

应纳土增税:4,078.11万元(增值税按一般计税时)或4,058.08万元(增值税按简易计税时)。

4、企业所得税

房屋原始购置成本:1.2/1.09=11,009.17(万元)

①按一般计税且按评估价值确认扣除项目金额

应纳税额=27,522.94-11,009.17-72.08-943.40-1,082.24=14,416.05(万元)

应纳企业所得税额=14,416.05*25%=3,604.01(万元)

或

②按一般计税且按发票金额确认扣除项目金额

应纳税额=27,522.94-11,009.17-72.08-4,078.11-330.28=12,033.30(万元)

应纳企业所得税额=12,033.30*25%=3,008.33(万元)

或

③按简易计税且按评估价值确认扣除项目金额

应纳税额=27,522.94-11,009.17-116.6-943.40-1,068.88=14,384.89(万元)

应纳企业所得税额=14,384.89*25%=3,596.22(万元)

或

④按简易计税且按发票金额确认扣除项目金额

应纳税额=27,522.94-11,009.17-116.6-4,058.08-330.28=12,008.81(万元)

应纳企业所得税额=12,008.81*25%=3,002.20(万元)

结论

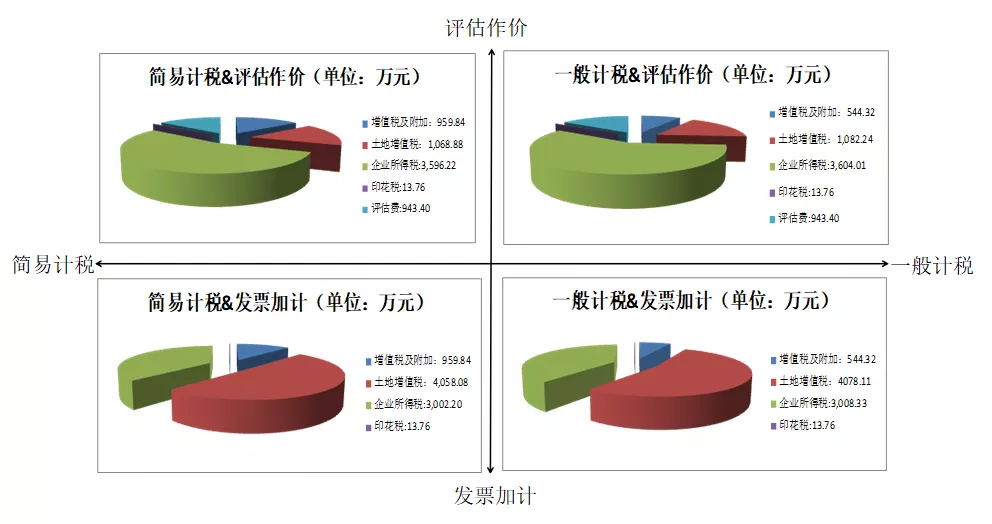

考虑到按评估法需要付出1千万元的成本,因此我们综合平衡后的净收益对比如下:

①按评估法且选择一般计税模式

综合税费=增值税及附加+土地增值税+企业所得税+印花税+评估费

=544.32+1,082.24+3,604.01+13.76+943.40=6,187.73(万元)

②按评估法且选择简易计税模式

综合税费=增值税及附加+土地增值税+企业所得税+印花税+评估费

=959.84+1,068.88+3,596.22+13.76+943.40=6,582.10(万元)

③按发票加计扣除且选择一般计税模式

综合税费=增值税及附加+土地增值税+企业所得税+印花税=544.32+4,078.11+3,008.33+13.76=7,644.52万元)

④按发票加计扣除且选择简易计税模式

综合税费=增值税及附加+土地增值税+企业所得税+印花税=959.84+4,058.08+3,002.20+13.76=8,033.88(万元)

由上图可以看出,当A公司为一般纳税人身份且有足额进项税额的前提下,选择一般计税且按评估作价法,司税负最优;选择简易计税且按发票加计扣除法,税负最重。

当然,受篇幅所限,我们这里还没有讨论当A公司采取土地增值税核定征收方式下的税负情况,有兴趣的朋友可以自行演算一番。

收藏

收藏

501

501  我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版