收藏

收藏

432

432 为优化税收营商环境,深化“放管服”改革,国家税务总局广州市税务局制发《国家税务总局广州市税务局关于实行税种综合申报的公告》。现解读如下:

一、《公告》出台背景

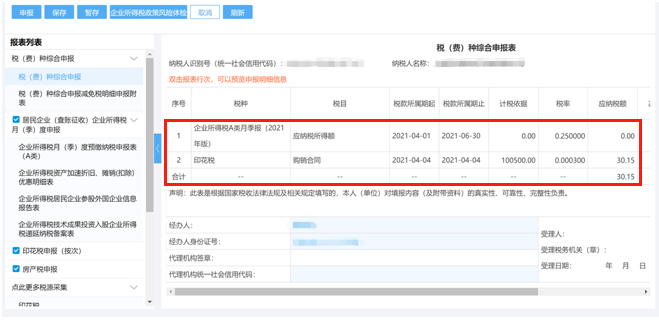

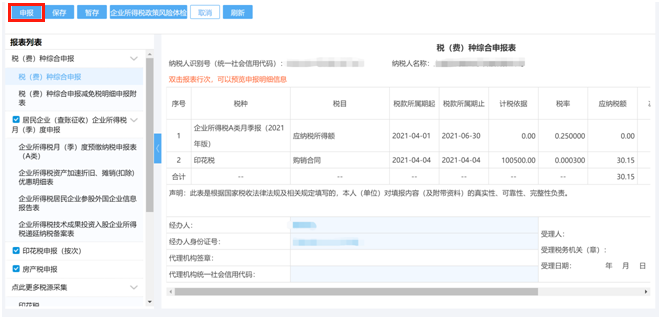

根据《优化营商环境条例》(中华人民共和国国务院令第722号)、《国家税务总局关于开展2020年“便民办税春风行动”的意见》(税总发〔2020〕11号)、《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)和《国家税务总局广东省税务局关于印发<国家税务总局广东省税务局进一步优化税收营商环境试点工作实施方案(2018年-2020年)>的通知》(粤税发〔2018〕132号)要求,为优化税收营商环境,深化“放管服”改革,进一步精简涉税资料,减少报表报送次数,提高办税便利度,国家税务总局广州市税务局决定实行税种综合申报,即企业所得税(预缴)、城镇土地使用税、房产税、土地增值税(预征、尾盘)和印花税(按次申报的除外)合并申报并缴纳税款。

二、《公告》的主要内容

(一)调整相关税种纳税期限

1.调整城镇土地使用税和房产税纳税期限

《公告》发布前,城镇土地使用税和房产税(从价计征部分)实行按年申报缴纳,纳税期限为税款所属期当年的10月1日至12月31日;房产税(从租计征部分)实行按月申报缴纳,纳税期限为月度终了之日起十五日内。《公告》对城镇土地使用税和房产税的纳税期限进行调整,实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

2020年一至三季度(税款所属期)的城镇土地使用税和房产税(从价计征部分),纳税人应当于2020年第三季度终了之日起十五日内申报缴纳税款。

2.调整土地增值税纳税期限

《公告》发布前,土地增值税预征申报、尾盘申报实行按月申报缴纳,纳税期限为月度终了之日起十五日内。《公告》对土地增值税预征申报、尾盘申报的纳税期限进行调整,实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

3.调整印花税纳税期限

《公告》发布前,印花税实行按季、按月或按次申报缴纳。《公告》对印花税的纳税期限进行调整,实行按季或按次申报缴纳。实行按季申报缴纳的,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

(二)税种综合申报渠道

纳税人可通过广东省电子税务局进入税种综合申报模块进行申报。

三、《公告》生效时间

本公告自2020年10月1日起施行,其中第一条关于调整相关税种的有关规定,2020年10月1日至12月31日期间,纳税人可选择按原纳税期限和方式申报缴纳税款。对与本公告规定不一致的文件条款予以废止。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2