“企业收到政府拨付款,是否可以作为政府补助就可以不缴纳企业所得税,企业所得税不征税收入与免税收入有什么区别?”

这是财务朋友们热议的话题,但是要清晰地解答这个问题,我们需要从政府补助、企业所得税的不征税收入以及免税收入三者的概念,分别入手分析才能做出判断。

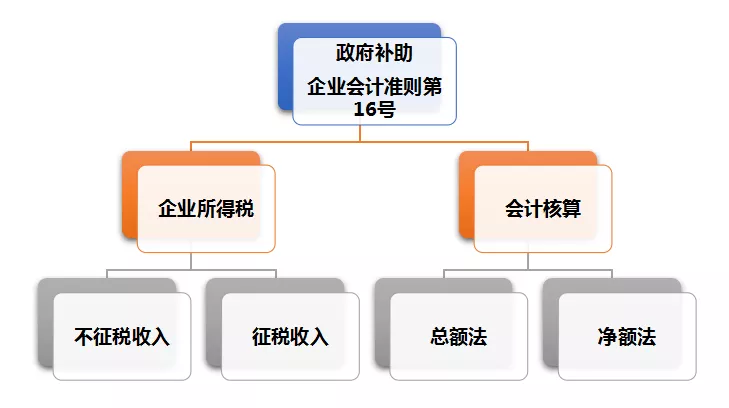

一、政府补助

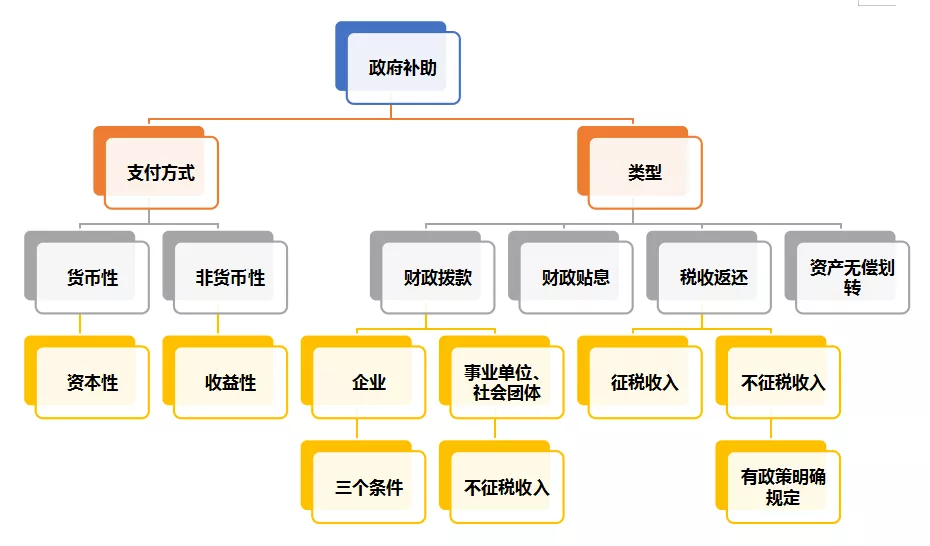

“政府补助——指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。”

首先,企业取得的补助必须具备无偿性,如果不是无偿取得,则根本不属于16号准则划定的政府补助这一概念。

其次,政府补助并不一定属于企业所得税不征税收入,如果属于财政拨款,企业需要结合是否同时满足不征税收入的三个条件来进行判断。

最后,政府补助不包含政府作为企业的所有者投资入股,即如果政府投资成为了企业的股东此种行为不属于政府补助,也不属于不征税收入,企业应当按照接受资产、货币的价值确认资本公积增加。

二、企业所得税不征税收入

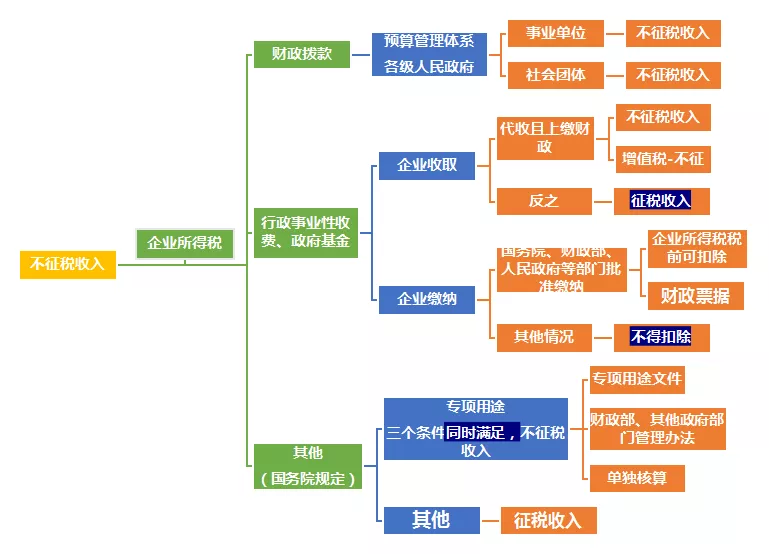

1、企业所得税不征税收入可分为三类:财政拨款,行政事业性收费、基金或其他专项用途财政性资金。

1)财政拨款针对的是事业单位、社会团体等纳入政府预算管理体系的单位。

2)行政事业性收费、政府基金需要区分收取和缴纳两个环节,如果是满足规定则属于不征税收入,反之则不属于不征税收入。

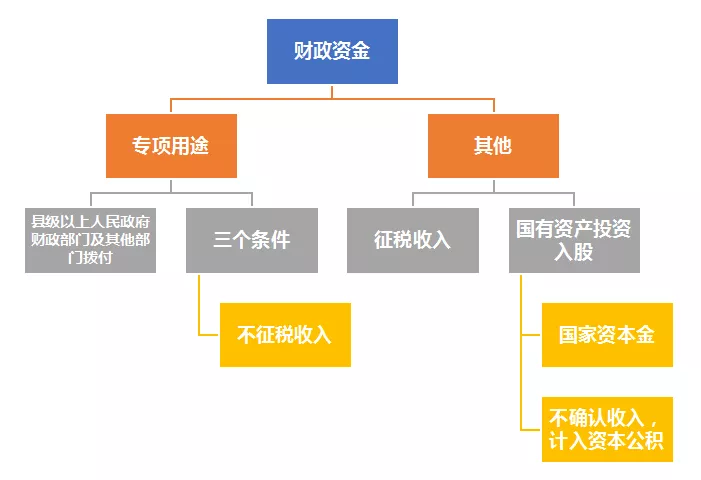

3)其他由国务院、税务主管部门规定的专项用途财政性资金需要同时满足三个条件(有文件、有办法、有核算)才可作为不征税收入;

2、企业不征税收入应当注意时间限制为5年,如果5年内无法完全使用的不征税收入应当在以后年度作为征税收入缴纳企业所得税;

3、不征税收入用于支出后形成的费用及资产的摊销、累计折旧均不允许在企业所得税前扣除,需要纳税调整,反之,如果不征税收入转为收入缴纳企业所得税后,发生的支出才允许在企业所得税前扣除。

4、政策依据:

1)《中华人民共和国企业所得税法》

第七条 收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(三)国务院规定的其他不征税收入。

2)《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)

5、判断不征税收入时容易混淆的几个问题:

1)增值税即征即退

为重点鼓励我国产业转型,国家对一些特殊行业给予了增值税即征即退政策的扶持,但并不是所有即征即退的情况都同样属于企业所得税不征税收入。

例如,销售自行开发的软件产品属于超税负即征即退。

《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)

五、符合条件的软件企业按照《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

而如果没有特殊政策明确规定即征即退属于不征税收入,则应当作为一项企业所得税征税收入。比如,资源综合利用产品和劳务增值税按比例即征即退政策。需要结合行业所属政策判断,同时要满足不征税收入的三个条件(有文件、有办法、有核算)。

2)小规模纳税人增值税免征

免征的增值税需要计入“其他收益”,同时需要缴纳企业所得税

3)三代手续费返还

三代手续费指:代扣代缴、代收代缴和委托代征。

需要注意的是企业收到的三代手续费返还需要确认收入,但同时用于支付“三代”相关业务优化及费用后可以于税前扣除,如果无法完全使用则需要缴纳企业所得税。

《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)

4.“三代”单位所取得的手续费收入应单独核算,计入本单位收入,用于与“三代”业务直接相关的办公设备、人员成本、信息化建设、耗材、交通费等管理支出。上述支出内容,国家已有相关支出标准的,严格执行有关规定;没有支出标准的,参照当地物价水平及市场价格,按需支出。单位取得的“三代”税款手续费以及手续费的使用,应按照法律、法规有关规定执行。

4)增值税加计抵减,不符合不征税收入条件,需要缴纳企业所得税;

5)增值税留抵退税、出口退税不涉及收入确认,不需要缴纳企业所得税。

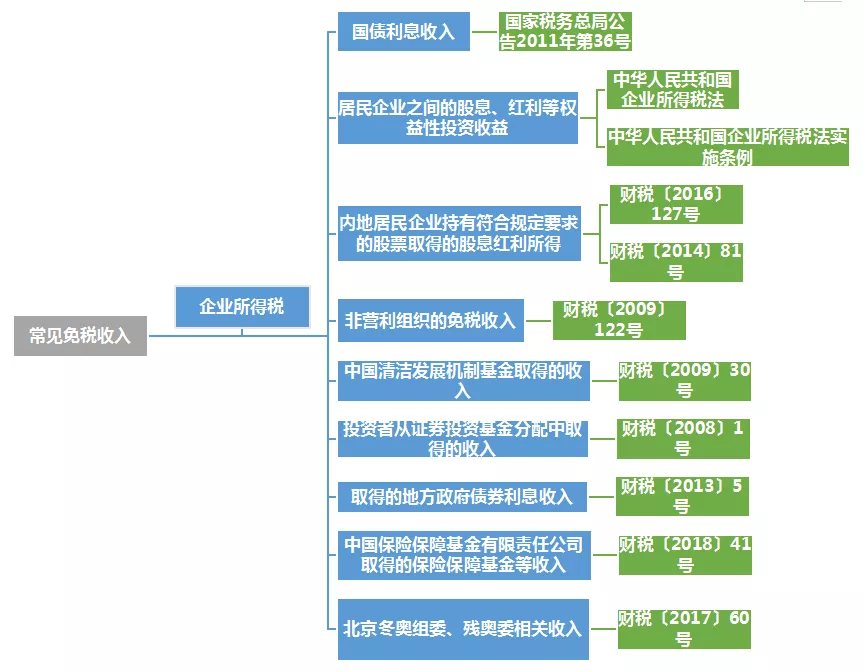

三、企业所得税免税收入

常见企业所得税免税收入列举如下:

四、总结

企业收到的政府补助,究竟是企业所得税不征税收入还是免税收入?

由以上分析可知,政府补助如果满足一定条件可以属于企业所得税不征税收入,但其并不属于一项免税收入。

当企业取得来源于政府及有关部门给予的财政补助、补贴、贷款贴息或其他形式的财政专项资金,至少应结合上文所述三个条件(有文件、有办法、有核算)进行判断,如果同时满足,则大概率可以归属于企业所得税不征税收入。

免税收入与不征税收入在结果上看似一样,即企业未将其并入收入总额并缴纳企业所得税,但是二者的差别主要存在于本质概念的不同。

不征税是指此项收入本应计入企业所得税应纳税所得额中,但政策规定将其划分为不征税范围;免征收入本质上就不需要缴纳企业所得税,不属于应纳税所得额的组成部分。

同时,还需要注意,不征税收入对应的支出不得税前扣除应进行纳税调整,而免税收入对应的支出是准予税前扣除的。两个概念极易混淆,在应用中需要加以区分,严格按照政策要求把握执行口径。

收藏

收藏

1079

1079  我要补充

我要补充

0

0