收藏

收藏

873

873 引言 根据《公司法》之规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资,由此可见,股东出资方式除了货币之外,还可以用非货币财产作价出资。近几年来,投资人以非货币性资产出资越来越频繁,交易模式也呈多样化状态,所涉税务处理也越来越复杂。我国个人非货币性资产投资的税收政策也逐步完善,从暂不征税到按财产转让征税,再到递延纳税。本文拟通过一上市公司收购案例解析个人非货币资产投资的税务处理,以飨读者。

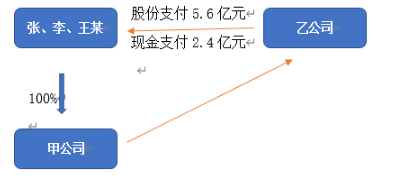

案例 张某、李某、王某持有甲公司100%股权,投资成本为1000万元,2015年乙上市公司拟收购甲公司100%股权,通过向张某、李某、王某发行股份和支付现金的方式收购。本次交易作价8亿元,其中以发行股份方式支付交易对价的70%,计人民币5.6亿元,以现金方式支付交易对价的30%,计人民币2.4亿元,本次股票发行价格为7元/股。问:本次交易张某、李某、王某所涉个人所得税如何处理?

交易架构图如下:

法律依据:

1、《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财政[2015]41号)

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

二、个人以非货币性资产投资,应按评估后的公允价值确认非货币资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴纳有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

四、个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

五、本通知所称非货币性资产投资,包括以非货币资产出资设立新的公司,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

2、《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号印发)

第三条:本办法所称股权转让是指个人将股权转让给其他个人或法人的行为,包括以下情形:(五)以股权对外投资或进行其他非货币性交易;

3、《中华人民共和国个人所得税法》

第二条下列各项所得,应当缴纳个人所得税:(八)财产转让所得。

第三条个人所得税的税率:(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分二十。

第六条应纳税所得税的计算:(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

4、《中华人民共和国个人所得税法实施条例》

第六条个人所得税法规定的各项个人所得的范围:(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

5、《关于个人非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)

二、非货币资产投资个人所得税由纳税人向主管税务机关自行申报缴纳。

三、纳税人以不动产投资的,以不动产所在地地税机关为主管税务机关;纳税人以其持有的企业股权对外投资的,以该企业所在地地税机关为主管税务机关;纳税人以其他非货币性资产投资的,以被投资企业所在地地税机关为主管税务机关。

四、纳税人以非货币性资产投资应纳税所得额为非货币性资产转让收入减除该资产原值及合理费用后的余额。

五、非货币性资产原值为纳税人取得该项资产时实际发生的支出。纳税人无法提供完整、准确的非货币性资产原值凭证,不能正确计算非货币性资产原值的,主管税务机关可依法核定其非货币性资产原值。

六、合理税费是指纳税人在非货币性资产投资过程中发生的与资产转移相关的税金及合理费用。

八、纳税人非货币性资产投资需要分期缴纳个人所得税的,应于取得被投资企业股权之日的次月15日内,自行制定交税计划并向主管税务机关报送《非货币性资产投资分期缴纳个人所得税备案表》、纳税人身份证明、投资协议、非货币资产评估价格证明材料、能够证明非货币资产原值及税费的相关资料。

通税律师分析:

根据以上法律依据,通税律师做如下涉税分析:

1、从交易的定性来看,张某、李某、王某将其持有的甲公司100%股权转让给乙上市公司,属于股权转让行为,交易对价为8亿元,即5.6亿的乙上市公司股份和2.4亿元的现金,同时张某、李某、王某取得5.6亿元的乙上市公司股份,也是张某、李某、王某非货币性资产投资行为,即以其持有的甲公司70%的股权投资于乙上市公司,取得乙上市公司向其定向增发的股份80000000股。对于乙上市公司而言,则是乙上市公司股权收购行为,即乙上市公司收购了张某、李某、王某持有的甲公司100%股权。

2、张某、李某、王某将其持有的甲公司100%股权转让给乙上市公司的行为,应当按税目“财产转让所得”缴纳个人所得税,应纳税所得额为转让财产的收入额减除财产原值和合理费用后的余额,即80000-(1000+80000*0.5‰)=78960万元,个人所得税为78960万元*20%=15792万元。

3、根据财政[2015]41号文的规定,个人发生非货币性资产投资,纳税人一次性缴纳有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。在本案例中,张某、李某、王某取得现金2.4亿元,大于应缴纳的个人所得税15792万元,不能分期缴纳税款,应该一次性缴纳税款。

4、在本案中,张某、李某、王某转让甲公司股权的纳税地点为甲公司所在地的主管税务机关,由张某、李某、王某向主管税务机关自行申报缴纳,乙上市公司不履行代扣代缴义务。

通税律师心得:

1、如果本案例中,张某、李某、王某转让甲公司股权的对价全部是股份支付,即张某、李某、王某取得乙上市公司股票800000000/7=114285714股,则适用财政【2015】41号文,国家税务总局公告2015年第20号中关于分期缴纳税款的规定,纳税人应在取得被投资企业股权的次月15日内自主制定分期缴纳计划并报主管税务机关备案后,在不超过5个公历年度内(含)分期缴纳个人所得税。

2、如果张某、李某、王某转让甲公司股权的对价一部分是股份支付,一部分是现金支付,且现金支付的金额小于应缴税款15792万元,则现金支付部分全部用于缴税,剩余税款可以适用分期缴纳税款的优惠政策。

3、假如张某、李某、王某转让甲公司股权的对价全部是股份支付,2019年乙上市公司股票当日最低价为1.3元/股,低于157920000/114285714=1.38元/股,则张某、李某、王某将股票全部出售后的所得将不足以缴纳个人所得税。张某、李某、王某能否以此理由要求不缴纳或少缴纳个人所得税呢?不能,因为张某、李某、王某在2015年以非货币性资产投资取得乙上市公司股份时,纳税义务已经发生,即取得收入8亿元,应纳税款为15792万元,税款已经确定,不能以分期付款期内股票价格下跌,出售所得不足以缴纳税款而要求降低或不缴税款。

4、假如张某、李某、王某转让甲公司股权的对价全部是股份支付,在5年期限届满后,张某、李某、王某将持有的乙上市公司股票以5元的价格全部卖出,出售所得为114285714*5=571428705元,低于2015年的交易对价8亿元,能否以此价格作为股权转让收入减去原值1000万元和印花税40万元来计算个人所得税呢?即(57142.8705-1000-40)*20%=11220.5741万元,比原来15792万元少缴4571.4259万元。不能,理由同上。

5、假如持有甲公司股权的股东是企业,不是自然人,则上述税务风险则可能避免。如果持有甲公司股权的股东是企业,如满足财税【2009】59号规定的条件,则可以选择特殊性税务重组方式处理,甲公司的股东取得乙上市公司股份的计税基础,以甲公司股权原有计税基础确定,可以暂不确认所得,甲公司的股东股权转让所得在其以后转让乙上市公司股份时再予以确认,这样就避免了其在转让甲公司股权时就确认所得并确定缴纳相应所得税的税务风险,且下一环节出售乙上市公司股份时产生亏损不能税前扣除的问题。

通税律师建议:

个人以非货币性资产进行投资符合条件的情况下可以享受在不超过5个公历年度内(含)分期缴纳个人所得税的优惠政策,投资者可以创造条件享受相应的优惠政策,同时也要注意到享受该项优惠政策后存在的税务风险(股票下跌、出售价格小于交易价格,特别需要注意到限售股)。建议投资者在以非货币性资产进行投资时,全面充分统筹规划,必要时可以咨询专业人士。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2