收藏

收藏

605

605 21年年底时候,有朋友询问笔者,研发试运行销售会计处理可否借鉴之前那篇《研发过程中产出产品或副产品对外销售的会计处理》。笔者对她的回答是以正式文件规定为准,结果没过几天,财政部就发布了《财政部关于印发<企业会计准则解释第15号>的通知》(以下简称“《15号》”)。

《15号》规定对固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售(以下统称试运行销售)的,应当按照企业会计准则第14号收入准则和第1号存货准则等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。于是,大家对研发试运行销售就有疑问了:试运行销售收入到底还能不能冲减研发支出,能冲(不能冲)的情况是怎样的,以及这样的会计处理会对涉税处理产生什么样的影响呢。本篇就来解开这个问题。

研发试运行销售会有哪两种情况

依据《15号》规定,研发试运行销售要分为非日常活动和日常活动两种情况。

研发试运行销售属于日常活动,这个日常活动,按我们通常的理解就是,企业为完成其经营目标所从事的经常性活动以及与之相关的活动。比如,工业企业制造并销售产品,商品流通企业销售商品,保险公司签发保单、咨询公司提供咨询服务等,均属于企业为完成其经营目标所从事的经常性活动。

区分试运行销售情况的标准是什么

《15号》对测试固定资产可否正常运转而发生的支出属于固定资产达到预定可使用状态前的必要支出,应当按照《企业会计准则第4号——固定资产》的有关规定,计入该固定资产成本,这个“测试固定资产可否正常运转”是以评估该固定资产的技术和物理性能是否达到生产产品、提供服务、对外出租或用于管理等标准,而非评估固定资产的财务业绩。

借鉴《15号》表述,我们认为测试自主研发无形资产可否正常运转,也应以其技术和物理性能是否达到生产产品、提供服务、对外出租或用于管理等标准的活动,这个标准不包括评估的财务业绩——白话一点就是,一旦研发产生技术的各项性能指标测试符合要求,就可以上线试产操作,而这个阶段的研发试运行销售是属于上面提到的为完成其经营目标所从事的经常性活动,也就是企业日常经营活动范畴。

试运行销售属于非日常活动,能不能冲减研发支出

按《15号》规定,研发试运行销售属于非日常活动的,是在“资产处置收益”等项目列示。“资产处置收益”反映的是,企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失和非货币性资产交换中换出非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失也包括在该项目内。

值得一提的是:“资产处置收益”项目是根据“资产处置损益”科目的发生额分析填列。该账户余额借方表示净损失,贷方表示净收益,这就等于默认研发试运行销售属于非日常活动的会计处理其实采用的是冲减研发支出的做法。

因此,资本化阶段开始到测试符合要求之前,比如,该阶段产生的下脚料、残次品、中间试制品等特殊收入,我们建议沿用原来非日常活动原理,冲减研发支出资本化或者费用化,将售价与其账面价值之间的差额计入“资产处置损益”等科目。

试运行销售属于日常活动,还可不可以冲减研发支出

资本化后期,试运行需要在计划验证的设备上进行工艺的确认,这个阶段的工艺已经基本确认,通过在将来的验证设备上试生产,试生产产出样品可用于质量研究,发现并解决问题。以家具制造资本化阶段小批量试制为例,这个阶段要经过采购物流,小批量排产,生产部负责验证产品、模具、工装和刀具等生产工具的工艺参数的符合性、工艺路线的正确性,技术工程部负责试样生产工艺技术进行跟踪和技术指导,质量部对试样进行抽检或全检,最终形成新产品试产总结报告。

实务中有些企业研发的技术其实早已经达到预定可使用状态,能够正常产出产品,却一直试运行迟迟不转入无形资产——这种处理可能滋生舞弊,而《15号》的颁布从某种程度上解决了一直以来存在的研发试运行销售属于日常活动,不确认收入结转成本的这个难题(或者说不知道该不该确认收入结转成本)。

根据《15号》规定,对于测试符合条件后的研发试运行销售,相关的收入和成本要分别进行会计处理,计入当期损益,并在“营业收入”和“营业成本”项目列示,不再将试运行销售相关收入抵销相关成本后的净额冲减研发支出,

研发费用会计核算和加计扣除竟然是并行的

对于研发费用会计核算和加计扣除的关系,一直有这样的观点:研发试运行销售特殊收入冲减研发费用或者研发费用对应的材料支出不得加计扣除,只是税法加计扣除文件的规定,和会计处理是两回事。此次《15号》的颁布更确定了研发支出会计处理是会计处理,加计扣除是加计扣除——加计扣除以税前扣除为前提,它与会计核算是并行的关系:

实行税前据实扣除的企业研发费用范围按照财务会计制度的规定(财企〔2007〕194号)进行确定;研发费用加计扣除是企业所得税的一种税基式优惠方式,一般要按照税法规定在实际发生支出数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额;享受加计扣除的企业研发费用范围也限于财税〔2015〕119号文件列举的6项费用及明细项。

研发试运行销售涉税处理也要分情况

结合前面提到的试运行阶段,研发试运行销售涉税处理也要分非日常和日常两种情况:

1.非日常活动

企业所得税上,风险和报酬转移的企业所得税确认收入实现,税会无差异。

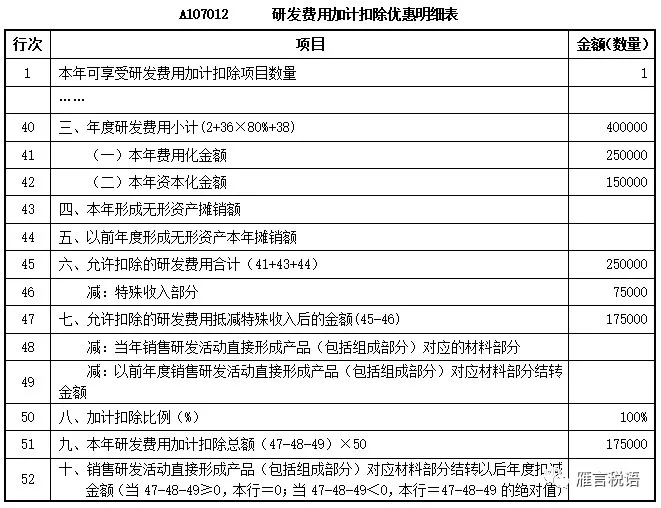

加计扣除的国家税务总局公告2017年第40号对企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入。试运行销售形成的收入冲减在《研发费用加计扣除优惠明细表》(A107012)表46栏、48栏、49栏实现,财政部、税务总局公告2021年第13号颁布研发费用加计扣除可选择预缴享受,不必非等到企业所得税汇算清缴享受。

2.日常活动

《15号》明确以后,研发试运行销售视为日常活动的会计处理,研发试运行销售成本不参与研发费用归集,而是计入相关成本进行会计处理,这就意味着冲减研发费用情况无论在核算还是在加计扣除上均在试运行非日常活动情况中出现(测试符合要求前)。

因此,研发试运行销售属于日常活动的,A107012表也就无需处理收入冲减。企业所得税上,研发试运行销售属于日常活动阶段的,税会无差异,无需调整。

案例

果果科技公司是一家以智能切割设备为产品载体,为客户提供稳定高效、定制化、一体化的智能切割设备企业(一般纳税人)。2021年,该企业仅开展研发活动研制多轴联动插补技术,该企业2021年5月开发阶段满足资本化时点,该年资本化之前发生250000支出。该年9月,研发活动进入测试阶段:企业投入人工10万,领用材料5万,销售下脚料不含税价7.5万元(账面价值7万元)。21年底修正工艺参数继续测试。假设不存在以前年度形成无形资产在本年摊销的情况,数据口径符合相关政策规定要求。请对资本化环节做出相应会计处理并填写《研发费用加计扣除优惠明细表》(A107012)。

【分析】

(1)会计处理

借:研发支出 150000

贷:应付职工薪酬 100000

原材料 50000

借:银行存款 84750

贷:研发支出 70000

应交税费——应交增值税(销项税额) 9750

资产处置损益 5000

(2)填写《研发费用加计扣除优惠明细表》(A107012)

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2