收藏

收藏

845

845 笔者在写这篇文章的时候遇到了一个案例:企业收到政府发放的财政补贴,本来是一件好事,但是很多地方政府要求企业就发放的补贴开票。按道理来说,财政补贴不属于增值税征税范围,应该不可以开票才对,那么对于这种情况应该怎么办呢?

在企业实际生产经营过程中,财政补贴是一种招商引资、促进生产流通、扩大国际贸易的做法。作为一种宏观调控手段,财政补贴的主要形式有财政拨款、财政贴息、税收返还、无偿划拨非货币性资产等,其实质是一种为支持特定领域或区域发展而无偿拨付给企业的货币型资产或非货币性资产。

根据《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条的规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

企业实际生产经营过程中收到的财政补贴大多数都是不属于增值税应税收入的,既然不用缴税,那应该也就不需要开票,只需开具企业自制的收据即可。但如前文所述,许多地方政府又要求企业开具发票。

一方面是政策规定,一方面是地方政府要求,很多企业在这种两军夹击的位置上感到很困扰。

不过好在目前,这个问题有了解决方法。

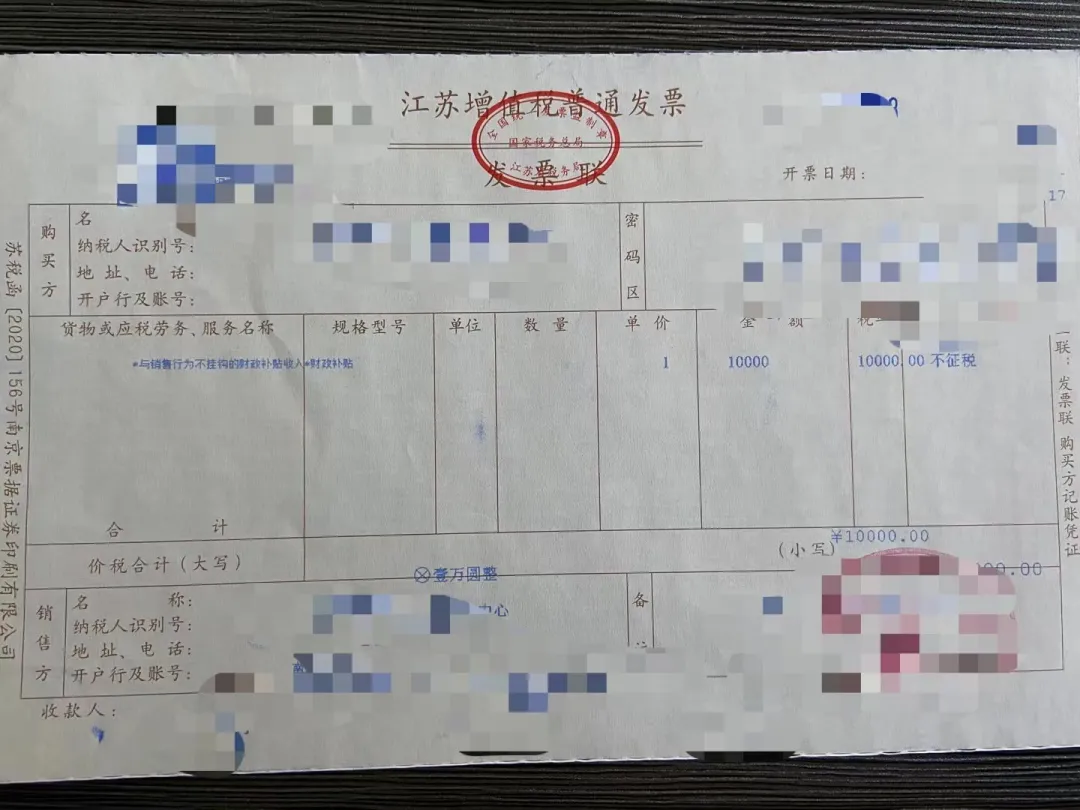

笔者看到,在增值税开票软件中,税收编码6开头的不征税类别又增加了615、616两类编码,其中615编码为与销售行为不挂钩的财政补贴收入。

编码615的出现一下子解决了企业收到财政补贴而政府又要求开票的痛点。不征税发票作为从税务系统开出的发票,其本身是受到有关部门认可和接受的;同时由于其不征税,也符合政策规定要求,对于企业而言类似于一种收据的功能。

目前已经有企业实际运用这种形式来开票,一方面满足了政府的要求,另一方面也没有增加企业的增值税负担。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2