收藏

收藏

701

701 应收账款的受让、持有或转让,一般来说属于金融企业的保理业务,目的是向相关的债权人提供资金融通,并获得持有或转让的收益。但是不排除一般企业也会发生这类业务,比如说子公司资金比较紧张,也没有金融公司愿意受让其对外的债权,这时候母公司或其他方可能会充当这个角色。

一、本案例的背景

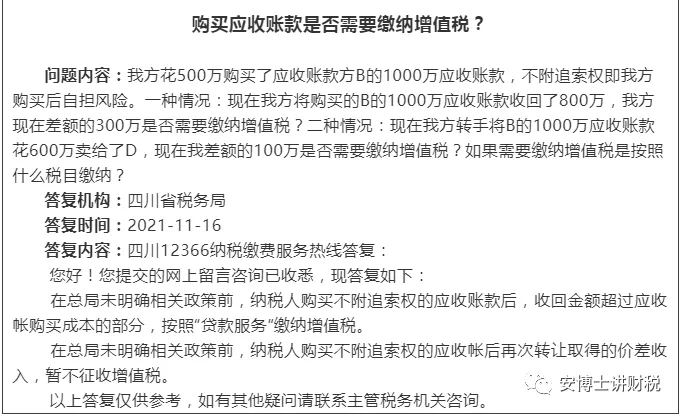

日前,笔者关注到四川省税务局对相关问题涉及到的增值税进行了回复,这个消息也被很多自媒体人传播。由于本问题具有一定的意义,笔者也关注了一下。

一般来说税务局的回复都是罗列一下政策条文,直接回复的很少,这个问题能得到直接回复,实属不易。可能回复者属于临时工或者新人,回复的直接了,可能被领导批评了(这里只是娱乐一下,不一定是真的),目前相关的回复已经被删除了。

大家有兴趣可以看下边的截图。

回复已经删除:

查询回复日记录(二)

当期税务局回复:

二、应收账款税会处理探讨

(一)会计方面的处理

应收账款一般来说回收金额固定或可确定,是一项以摊余成本计量的金融资产。受让方受让该金融资产后,需要按照金融资产准则的规定进行相应的会计处理。

根据其持有意图,受让方管理该金融资产的业务模式而进行核算,根据新金融工具准则分为三类,即,以公允价值计量且其变动计入当期损益、以公允价值计量且其变动计入其他综合收益、以摊余成本计量的金融资产。

具体到本例,持有是打算转让的计入交易性金融资产;打算收回债权的计入应收款项等,属于以摊余成本计量的金融资产;不明确的,可能转让也可能持有至到期的,计入以公允价值计量且其变动计入其他综合收益的金融资产。

如果公司和客户资信一般,也没有其他方愿意受让,基本可以肯定还是由母公司或关联方持有至到期,或者子公司经济好转再回购回来,针对本案例,大概率是上述金融资产分类的第二类。

会计上的差错实际对于一般的公司来说,错了更正一下,如果不是上市公司或大型企业一般没有太大关系,但涉及到税务的就不那么简单了。

(二)税务处理探讨

确实目前没有具体明确和直接的政策规定,这里通过参考其他有具体规定的政策进行分析。如果读者对政策条文不感兴趣,可直接跳到最后几段笔者的分析。

根据国家税务总局公告2015年第90号:提供有形动产融资租赁服务的纳税人,以保理方式将融资租赁合同项下未到期应收租金的债权转让给银行等金融机构,不改变其与承租方之间的融资租赁关系,应继续按照现行规定缴纳增值税,并向承租方开具发票。

根据财税[2016]36号文附件:融资租赁和融资性售后回租业务。

(1)经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。

(2)经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

《销售服务、无形资产、不动产注释》:金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。

财税〔2016〕140号:纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第4点所称的金融商品转让。

《销售服务、无形资产、不动产注释》(财税[2016]36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

对以上相关政策进行梳理后,这些政策的核心是保本金融产品按照贷款缴纳增值税;金融商品投资的不征增值税;理财等到期的不是转让,是否缴纳增值税看是否回收金额可确定,是否相当于贷款。

对于应收账款的产生,原始的债权债务关系是原债权人向债务人提供了买方授信,这本质上就相当于贷款,现在债权转让给其他方了,贷款关系也转移了,但由于原始的债权债务关系是基于购销关系,增值税体现在商品上(包括其他服务),新的债权债务关系就只是纯粹的借贷关系了,从这点讲,按照贷款缴纳增值税是合理的。

如果是中途转让的情况,应该按照转让金融商品缴纳增值税,这点笔者跟不少人观点不一致。对于应收账款来说,持有至到期和转让的界限不那么清晰,假如马上到期了,先转让给一方,这时免了增值税,最后接手的一方就算持有到期承受全部增值税,这显然也与增值税的理念不符。

实际,对于不征增值税的金融投资来说,一般涉及投资者众多,很多是个人投资者,免增值税主要是促进行业发展和考虑个人投资亏损和盈利不均衡,如果有点收益就缴纳了增值税,中国的金融市场亏损又是常态,亏损时还不能抵扣,显然也不合理,这些都不利于行业发展。

而受让应收账款,再转让或持有至到期,对保理公司来说是个常规业务,如果其他企业涉及到也应该是按照同一个规则,公对公的业务还是区别于面向大众的金融投资业务,两者区别明显。

当然,如前所述,这个问题有争议,以上只是笔者的分析,具体还需征求当地税务机关意见,以免出现风险。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2