收藏

收藏

583

583 在地产并购项目中,若目标公司除了待出售地块外还存在其他将继续运营的业务或者目标公司风险过大需进行风险隔离,收购方则会在资产剥离后再进行收购。企业分立这种资产剥离方式由于税负较低而被青睐。

本文将对企业分立涉税情况进行分析(由于地产并购重组中,以存续分立居多,本文文分析基于存续分立)

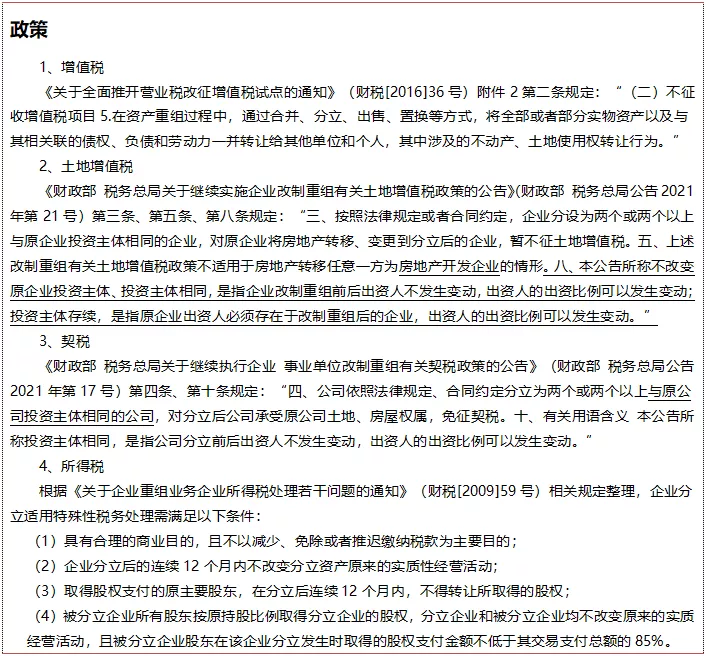

一、增值税需关注事项

由上述相关规定可以看出,对于增值税,不征增值税要求剥离土地的同时连带相关债权债务和劳动力的一并剥离,地产并购中“债权”“债务”的处理一般能满足文件的规定,但对于以“拿地”为目的的地产并购项目来说,“劳动力”一并剥离并不容易实现。

二、土地增值税及契税需关注事项

对于契税和土地增值税,要求分立企业与原被分立企业投资主体相同,该规定是指分立前后,被分立企业与分立企业的股东保持不变,但各股东持股比例可以改变,这与“59号文”对企业所得税特殊性性税务处理条件中规定中股东及其持股比例都不改变不一样。

另外,土地增值税免税规定不适用于房地产开发企业,在实务操作中,部分公司为实现节税目的,通过变更目标公司的经营范围的方式,使目标公司不具备“房地产开发企业”属性,待收购完成后再重新获取“房地产开发企业”属性。

上述税务筹划方法面临“经营实质”与“所享受优惠条件”不符的税务风险。

三、企业所得税需关注事项

企业所得税分为一般性税务处理和特殊性税务处理两种方式。一般性税务处理需即时征税,被分立企业分立出去的资产需按公允价值确认资产转让所得或损失,分立企业按公允价值作为接受资产和负债的计税基础,同时需确认支付对价资产或股权转让所得或损失。分立企业按被分立企业的原有计税基础作为接受资产和负债的计税基础,不确认支付对价资产或股权转让所得或损失特殊性税务处理是一种递延纳税税收优惠,被分立企业对分立出去的资产不确认转让所得或损失。若未来无出售股权计划和从现金流的角度考虑,特殊性税务处理可带来较大税收利益。

但是对于以拿地为目的的收并购业务来说,通过企业分立实现“资产剥离”后往往短时间内需再次转让分立企业的股权,难以满足“12个月内不转让股权”的规定,为满足“12个月内不转让股权”的规定,企业需通过协议提前锁定转让条件,待12个月后再转让,等待转让的期间内不确定性较多,收购方面临风险较大。

另一方面,即使应用特殊性税务性处理分立目标资产,按规定确认的分立企业股权计税基础时往往远低于实际转让价格(被分立企业的股东取得分立企业的股权(以下简称"新股"),如需部分或全部放弃原持有的被分立企业的股权(以下简称"旧股"),"新股"的计税基础应以放弃"旧股"的计税基础确定。

如不需放弃"旧股",则其取得"新股"的计税基础可从以下两种方法中选择确定:直接将"新股"的计税基础确定为零;或者以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的"旧股"的计税基础,再将调减的计税基础平均分配到"新股"上。

无论以哪种方式确认分立企业的股权计税基础,收购方在收购分立企业时,在股权转让环节会产生大额股权溢价,企业所得税税负较重。

笔者在往期原创文章《地产收并购应充分考虑税务影响,否则税负差异很大》中也提过,在国家对房地产产业调控进一步深化的背景下,诸多房地产企业由过去的拿地竞争转变为控股合并,以谋求新的利润增长点或新的经营模式,地产收并购项目其实是新旧股东围绕“风险”、“定价”展开的一场博弈,而税务因素对二者往往存在重大影响。

也重点提出考虑税务风险和不考虑税务风险税负差异较大,最终导致净现金流差异较大。收并购项目应充分考虑税务风险,以避免对项目误判造成损失。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2