收藏

收藏

603

603 为加大《北京市促进科技成果转化条例》(以下简称“《条例》”)贯彻实施力度,提升政策精准送达率,北京市促进科技成果转化议事协调联席会办公室近期编制发布了《科技成果转化工作操作指南和典型案例集》。“全国科技创新中心”“创新创业中关村”公号将以专栏形式陆续推出“操作指南和典型案例”相关内容,以扩大《条例》社会影响力,激发全社会科技成果创新和转化动能,加速科技成果向现实生产力转化,助力北京加快国际科技创新中心建设。

本期推出第九篇“科研人员离岗创业”。

科研人员离岗创业

(一)适用对象

研发机构、高等院校、医疗卫生机构的科技人员。

(二)办理流程

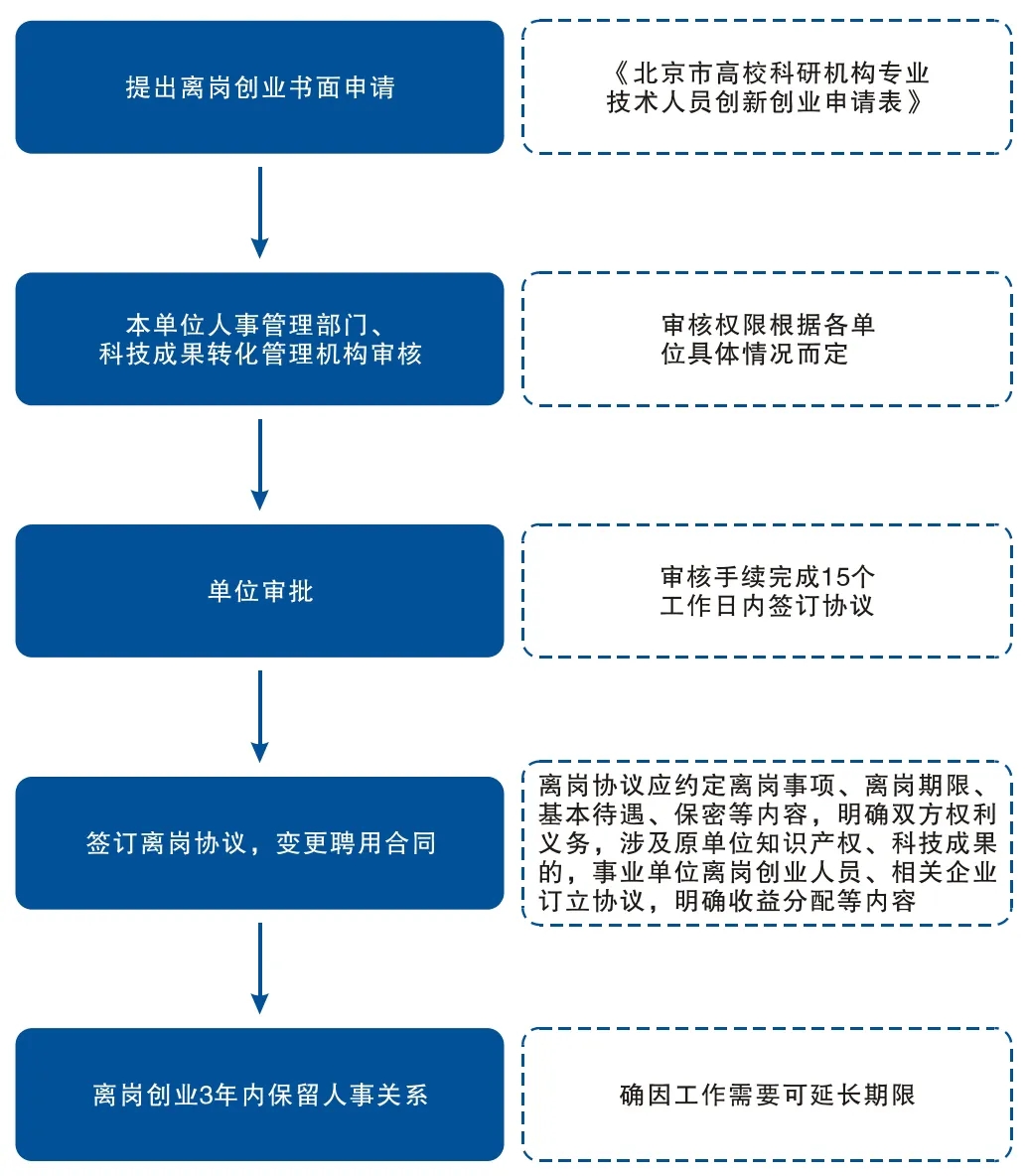

1. 高校、科研机构等事业单位专业技术人员提出离岗创业书面申请(须经所在单位课题组负责人、院系同意);

2. 本单位人事管理部门会同科技成果转化管理机构进行审核;

3. 单位审批,如审核不通过,则终止;

4. 审核通过,单位与相关人员签订离岗协议,变更聘用合同;

5. 单位对相关人员离岗创业3年内保留人事关系,确因工作需要可延长期限;

6. 离岗创业期满可返回单位,亦可解除合同进行继续创业。

(三)依据文件

《条例》(北京市人民代表大会常务委员会公告〔十五届〕第19号);

人力资源社会保障部《关于进一步支持和鼓励事业单位科研人员创新创业的指导意见》(人社部发〔2019〕137号);

人力资源社会保障部《关于支持和鼓励事业单位专业技术人员创新创业的指导意见》(人社部规〔2017〕4号);

北京市人力资源和社会保障局《关于支持和鼓励高校、科研机构等事业单位专业技术人员创新创业的实施意见》(京人社专技发〔2017〕117号)。

(四)基本要求

1. 研发机构、高等院校可以通过建设产学研合作平台、实施科技成果转化项目等方式,吸引企业科技人才兼职;

2. 研发机构、高等院校的科技人员可以按照国家和本市有关规定,经所在单位同意,通过离岗创业、在岗创业或者到企业兼职等方式,从事科技成果转化活动,并按照有关规定取得合法报酬;

3. 具有专业技术职务的领导人员,辞去领导职务后方可申请离岗创业;

4. 离岗创业期限:

(1)根据人力资源社会保障部《关于进一步支持和鼓励事业单位科研人员创新创业的指导意见》(人社部发〔2019〕137号),离岗创办企业申请应经事业单位批准,期限不超过3年,期满后创办企业尚未实现盈利的可以申请延长1次,延长期限不超过3年,离岗创办企业期限最长不超过离岗创办企业人员达到国家规定的退休年龄的年限,在同一事业单位申请离岗创办企业的期限累计不超过6年;

(2)根据北京市人力资源和社会保障局《关于支持和鼓励高校、科研机构等事业单位专业技术人员创新创业的实施意见》(京人社专技发〔2017〕117号),离岗创业期限为3年,确因工作需要延长离岗创业期限的,按国家有关规定可相应延长,但最长不超过5年。

5. 事业单位须与离岗创业人员订立离岗协议;

6. 从事科技管理工作、具有科技成果推广转化能力的管理人员,可参照申请离岗创业,返回时,原单位应按其相应管理岗位等级做好岗位聘用工作;

7. 离岗创业期间岗位相关规定:

(1)事业单位在岗位总量已满的情况下,对离岗创业人员离岗创业期间空出的岗位,确因工作需要,经同级人力社保部门同意,可按有关规定用于聘用急需人才,离岗创业人员返回的,如无相应岗位空缺,可暂时突破岗位总量聘用,并逐步消化;

(2)离岗创业期间或期满愿意回原单位的,应提前30日向原单位提交书面申请,返回原单位时,原单位应按其专业技术职务做好相应的岗位聘用工作,双方协商变更聘用合同,离岗创业期间视为原单位工作年限,按规定缴纳社会保险和职业年金的,离岗创业年限可视为连续工龄;

(3)离岗创业期满无正当理由未按规定返回原单位的,原单位可依据相关规定与其解除聘用合同并办理相关手续;

(4)离岗创业期满后自愿流动到企业的,事业单位应按有关规定及时与其解除聘用合同并办理相关手续。

(五)提交材料

《北京市高校、科研机构专业技术人员创新创业申请表》;

离岗协议。

(六)受理部门

各单位人事管理部门、科技成果转化管理机构,人力社保部门。

(七)办理时间

随时办理。

(八)问答

离岗协议应包括哪些内容?

答:根据人力资源社会保障部《关于支持和鼓励事业单位专业技术人员创新创业的指导意见》(人社部规〔2017〕4号),事业单位须与离岗创业人员订立离岗协议,约定离岗事项、离岗期限、基本待遇、保密等内容,明确双方权利义务,同时相应变更原聘用合同。也可以就成果归属、收益分配等知识产权保护事项订立协议。离岗创业项目涉及原单位知识产权、科研成果的,事业单位、离岗创业人员、相关企业可按国家和本市有关规定订立协议,明确收益分配等内容。

离岗创业人员在职称评审方面有哪些规定?

答:根据人力资源社会保障部《关于支持和鼓励事业单位专业技术人员创新创业的指导意见》(人社部规〔2017〕4号),离岗创业人员与原单位其他在岗人员同等享有参加专业技术职务评聘和岗位等级晋升的权利,离岗期间取得的业绩,可作为其职称评审、岗位聘用、考核奖励等重要参考依据。离岗创业人员不占原单位专业技术岗位职数。

离岗创业人员在原单位享有哪些福利?

答:根据人力资源社会保障部《关于支持和鼓励事业单位专业技术人员创新创业的指导意见》(人社部规〔2017〕4号),离岗创业人员的工资福利、考核、社会保险和住房公积金按以下办法处理:

(1)原单位与离岗创业人员协商后可发放国家规定的基本工资;

(2)离岗创业人员应每年向原单位报告创业情况,作为其年度考核的重要依据。年度考核由所在企业提出考核建议,原单位确定考核等次,年度考核结果为合格及以上等次,正常晋升薪级工资,创业业绩突出,年度考核被确定为优秀等次的,不占原单位年度考核优秀比例,年度考核结果为不合格等次的,由原单位决定离岗创业人员停止创业,并按事业单位工作人员考核相关规定处理;

(3)社会保险、职业年金、住房公积金中单位缴纳的部分,仍由原单位缴纳,个人缴纳的部分,由离岗创业人员按约定时间交给原单位代缴(或在发放的基本工资内代为扣缴),离岗期间,原单位按本人离岗前缴费基数按月为其缴纳社会保险费、职业年金、住房公积金,遇有国家基本工资调整时,相应调整缴费基数;

(4)企业应为离岗创业人员缴纳工伤保险,离岗创业人员在企业工作期间发生工伤的,由其所在的企业申请工伤认定,并按相关规定承担相应的工伤保险责任,工伤保险支付费用按照我市有关规定执行;

(5)离岗创业人员其他福利待遇,由原单位与离岗创业人员协商确定,离岗创业期间达到国家规定退休条件的,原单位应当及时为其办理退休手续。

离岗创业期间违反事业单位工作人员管理相关规定的应如何处理?

答:根据人力资源社会保障部《关于支持和鼓励事业单位专业技术人员创新创业的指导意见》(人社部规〔2017〕4号),离岗创业期间违反事业单位工作人员管理相关规定的,按照事业单位人事管理条例等相关政策法规处理。

典型案例

案例:中国科学院自动化研究所实施“温暖创业”计划,为科研人员提供“政策包”和“安全垫”

【摘要】

为使科研人员能够离岗创业、敢于离岗创业、愿意离岗创业,中国科学院自动化研究所从人员双流动通道建设、离岗创业过渡期设置、职称晋升通道设置等多个方面出台系列政策文件,使科研人员离岗创业有据可循、无后顾之忧,让技术团队能够安心离岗创业,有效激发了科研人员创业的积极性。

《条例》明确规定,研发机构、高等院校的科技人员可以按照国家和本市有关规定,经所在单位同意,通过离岗创业、在岗创业或者到企业兼职等方式,从事科技成果转化活动,并按照有关规定取得合法报酬。但由于部分高校院所未出台离岗创业方面的相关细则,科研人员对离岗期间的职称评定和返岗后的岗位安排等都心存顾虑。为解决上述问题,中国科学院自动化研究所(以下简称“自动化所”)相继出台了《关于技术团队离岗创业的暂行意见》、《科研团队离岗创业实施细则》等系列文件,为科研人员提供“政策包”和“安全垫”,形成了特有的“温暖创业”模式,既不影响原科研任务的开展,又让技术团队能够安心离岗创业,积极推动技术向现实生产力转化。

建立人员双流动通道。为保证离岗创业项目有过硬的技术基础,在编在岗人员和项目聘用人员均可申请以离岗创业方式进行成果转化。经批准后,科研人员与自动化所、原所在科研团队签订离岗创业合同,自动化所在3年内为离岗创业人员保留人事关系,期满后离岗人员可选择是否重新返回科研岗位。

设置离岗创业过渡期。自动化所将离岗创业的3年设置为过渡期,过渡期内保留离岗创业人员申报项目、职称晋升、社保福利等相关资格和待遇,离岗创业人员可随时根据创业情况选择返岗,原所在科研团队保障其回团队工作。

设置职称晋升通道。自动化所规定任职年限满足基本任职条件的科研人员离岗创业期间可免评审直接晋升副高级专业技术岗位;同时为离岗创业人员单独设立正高级专业技术岗位,单独评聘,不占用自动化所年度岗位指标。依据申请人离岗创业期间公司的发展情况,确定是否获得正高资格,目前已有2人通过这一途径获得正高级职称。

提供全面配套服务。在准备离岗创业的阶段,自动化所协助离岗人员编写《商业计划书》,与投资方对接和谈判,办理离岗创业手续,参与公司组建等流程化服务,解决各种创业细节问题。

自动化所王磊和罗引博士成功创办企业是自动化所离岗创业政策实施以来的典范。自动化所复杂系统管理与控制国家重点实验室副主任曾大军在回国的10余年里,一直致力于安全信息学和大数据智能领域研究,带领王磊博士、罗引博士等核心团队成员致力于开展跨模态语义挖掘、深度认知计算、多语言分析与理解、面向领域的数据增强等多项国内领先核心技术研究,服务于新华社、中国日报社、中央电视台等多家主流媒体。随着技术日臻成熟,为满足用户的应用需求,三位联合创始人于2017年共同创立中科闻歌公司,王磊博士和罗引博士申请离岗创业,自动化所为其保留3年的人事关系,期间保留社会保险、工资、医疗等待遇,保留申报相关产业化项目的资格。在王磊博士和罗引博士全职从事公司业务运营的带动下,公司2020年营业收入超2亿元,目前已完成4轮融资,共计3.5亿元,且进入上市辅导阶段。

截至目前,自动化所批复包括生物特征识别、智能语音处理、智能视频处理、分子影像、康复机器人、工业视觉等高精尖领域离岗创业实施方案26项,办理离岗创业手续57人,知识产权对外作价投资近2.3亿元,吸引外部投资超10亿元,创业公司整体估值超60亿元。

【案例启示】

体系化、规范化的离岗创业政策是解决科研人员后顾之忧、鼓励科研人员创新创业的有效形式。自动化所在支持科研人员离岗创业方面,以下做法值得高校院所学习借鉴。一是规范操作流程。出台支持离岗创业内部细则,使科研人员离岗创业审批及后续管理制度化、流程化,让离岗创业人员吃下“定心丸”。二是柔性管理。设置离岗创业过渡期,过渡期内保留离岗人员相关待遇,可随时选择返回科研岗位,使科研人员心无旁骛去创业。三是全面细致服务,使科研人员心明眼亮去创业。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2