收藏

收藏

438

438 为加大《北京市促进科技成果转化条例》(以下简称“《条例》”)贯彻实施力度,提升政策精准送达率,北京市促进科技成果转化议事协调联席会办公室近期编制发布了《科技成果转化工作操作指南和典型案例集》。“全国科技创新中心”“创新创业中关村”公号将以专栏形式陆续推出“操作指南和典型案例”相关内容,以扩大《条例》社会影响力,激发全社会科技成果创新和转化动能,加速科技成果向现实生产力转化,助力北京加快国际科技创新中心建设。

本期推出第八篇“勤勉尽责前提下投资资产亏损核销”。

勤勉尽责前提下投资资产亏损核销

(一)适用对象

本市设立的研发机构、高等院校、医疗卫生机构。

(二)办理流程

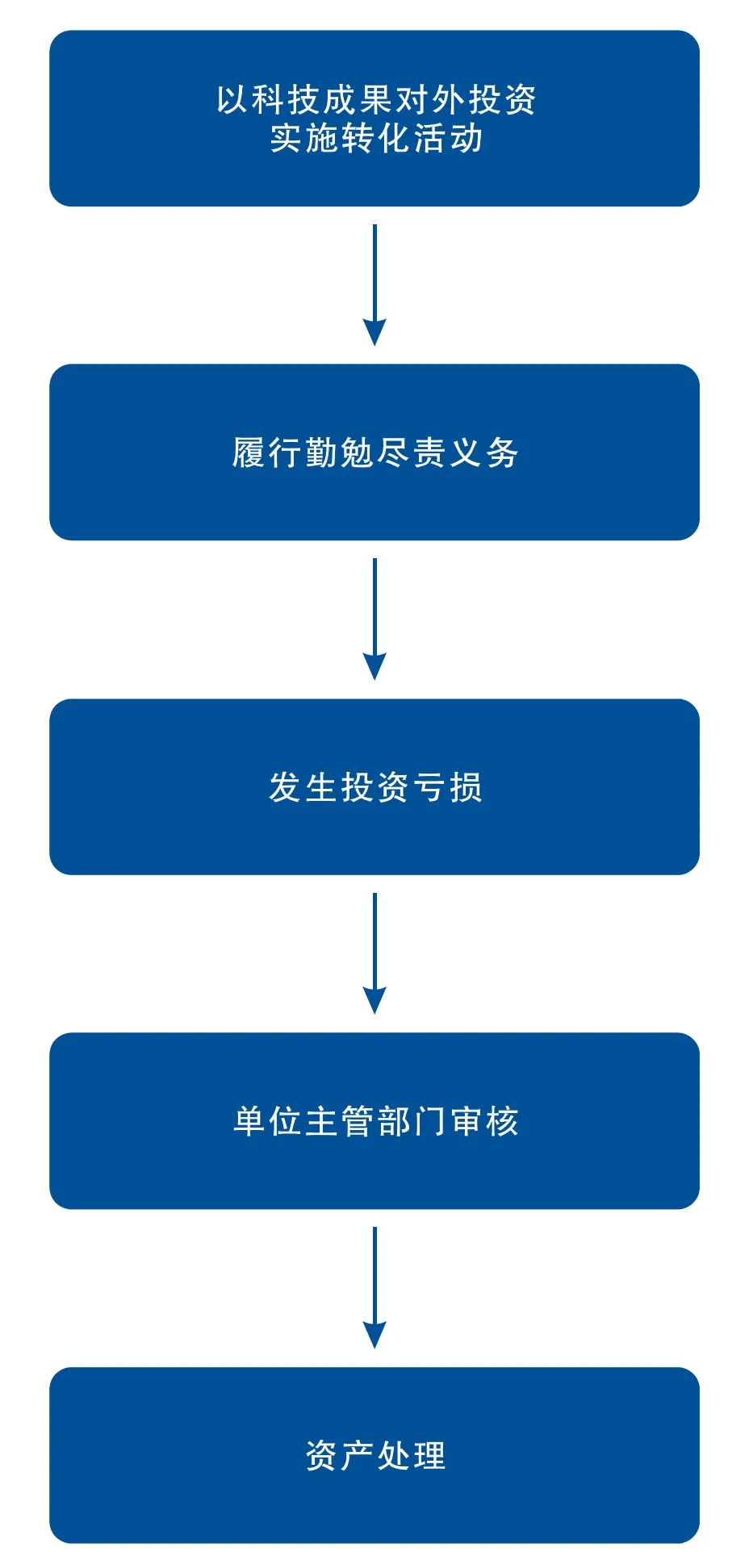

研发机构、高等院校以科技成果对外投资实施转化活动;

履行勤勉尽责义务;

已经履行勤勉尽责义务且没有牟取非法利益仍发生投资亏损的进行资产清查;

经单位主管部门审核后,不纳入单位国有资产对外投资保值增值考核范围;

由财政部门按照相关规定予以资产处理。

(三)依据文件

《条例》(北京市人民代表大会常务委员会公告〔十五届〕第19号);

财政部《关于加强行政事业单位固定资产管理的通知》(财资〔2020〕97号);

北京市财政局《关于转发〈财政部关于印发《行政事业单位资产清查核实管理办法》的通知〉的通知》(京财资产〔2016〕289号);

北京市财政局《关于加强市级行政事业单位国有资产评估工作的通知》(京财资产〔2020〕250号)。

(四)基本要求

已履行勤勉尽责义务但仍发生投资亏损的;

未牟取非法利益或没有牟取非法利益;

对于以科技成果作价投资形成的并发生投资亏损的国有资产,事业单位进行资产处置的方式包括出售、出让、转让、对外捐赠、报废、报损以及货币性资产损失核销等。研发机构、高等院校进行转让、注销其产权或者进行货币性资产损失核销等处置时,须按照《事业单位国有资产管理暂行办法》关于国有资产处置的规定,严格履行审批手续,未经批准不得自行处置。

(五)提交材料

资产清查立项申请文件;

资产清查工作报告;

资产损溢表;

资金挂账核实申请文件;

信息系统生成打印的行政事业单位国有资产清查报表;

信息系统生成打印的行政事业单位国有资产损溢、资金挂账核实申请表;

申报处理资产盘盈、资产损失和资金挂账的专项说明;

相应的具有法律效力的外部证据;

社会中介机构出具的经济鉴证证明;

特定事项的单位内部证据等证明材料;

其他需要提供的材料。

(六)受理部门

各单位资产管理部门、财务部门,主管部门,市财政局。

(七)办理时间

随时办理。

(八)问答

1. 科技成果定价中因科技成果转化后续价值变化领导应承担决策责任吗?

答:根据《条例》第十九条,政府设立的研发机构、高等院校开展科技成果转化活动,相关负责人根据法律、法规、规章制度履行了民主决策、信息公示、合理注意和监督管理等勤勉尽责义务,未牟取非法利益的,免除其在科技成果定价中因科技成果转化后续价值变化而产生的决策责任。

2. 勤勉尽责义务应如何理解?

答:参考《北京市促进科技成果转化条例释义》(以下简称“《条例释义》”)第十九条,研发机构、高等院校相关负责人在科技成果转化活动中,根据《促进科技成果转化法》,国务院《关于实施〈中华人民共和国促进科技成果转化法〉若干规定》《事业单位领导人员管理暂行规定》和教育部、科技部《关于加强高等学校科技成果转移转化工作的若干意见》等法律法规规章和本单位制定的相关规定履行了民主决策、信息公示、合理注意和监督管理等管理程序,就视为履行了勤勉尽责义务。这里的研发机构、高等院校的相关负责人主要是指研发机构、高等院校内按照管理权限和职责分工负责科技成果转化和国有资产管理工作的领导班子成员。

3. 勤勉尽责义务中提到的民主决策主要指什么?

答:参考《条例释义》第十九条,目前国家相关法律法规对于科技成果转化中的民主决策程序是有相关规定的。按照国务院《关于实施〈中华人民共和国促进科技成果转化法若干〉规定》和教育部、科技部《关于加强高等学校科技成果转移转化工作的若干意见》等规定,研发机构、高等院校应当建立健全科技成果转化重大事项领导班子集体决策制度和职工参与的制度。因此,研发机构、高等院校在科技成果转化过程中,科技成果转化方案向单位职工征求意见后,相关负责人作出的决策,即视为已经履行了民主决策程序。

4. 勤勉尽责义务中提到的信息公示主要指什么?

答:参考《条例释义》第十九条,按照国务院《关于实施〈中华人民共和国促进科技成果转化法〉若干规定》和科技部、财政部、国家税务总局《关于科技人员取得职务科技成果转化现金奖励信息公示办法的通知》等规定,研发机构、高等院校通过协议方式确定科技成果价格的,应当在本单位公示科技成果名称、转化方式和拟交易价格等,公示时间不得少于15日,受让方是职务科技成果完成人或者其利害关系人的,应当予以标明。对于科技人员取得职务科技成果转化现金奖励公示信息应当包含科技成果转化信息、奖励人员信息、现金奖励信息、技术合同登记信息、公示期限等内容。科技成果转化信息包括转化的科技成果的名称、种类(专利、计算机软件著作、集成电路布图设计、植物新品种、生物医药新品种及其他)、转化方式(转让、许可)、转化收入及取得时间等。奖励人员信息包括获得现金奖励人员姓名、岗位职务、对完成和转化科技成果作出的贡献情况等。现金奖励信息包括科技成果现金奖励总额,现金奖励发放时间等。技术合同登记信息包括技术合同在技术合同登记机构的登记情况等。

5. 勤勉尽责义务中提到的合理注意主要指什么?

答:参考《条例释义》第十九条,研发机构、高等院校在科技成果转化过程中,对于通过在技术交易市场挂牌交易、拍卖方式进行科技成果转化的,相关负责人应当注意合理确定挂牌交易、拍卖的基准价格,以及是否存在关联交易等。对于科技成果以其他方式确定价格进行转化的,也应合理注意是否存在关联交易、对于异议的处理是否合理等。

6. 勤勉尽责义务中提到的监督管理主要指什么?

答:参考《条例释义》第十九条,研发机构、高等院校的相关负责人对本单位的科技成果转化活动负有监督管理的责任,一是监督本单位建立健全科学合理的科技成果转化制度,并将管理的责任落实到具体部门或个人;二是监督科技成果转化整个流程中,涉及的科技成果完成人、参与人、管理人员和服务人员等主体按照单位规定进行科技成果转化,履行其在科技成果转化中的职责,保证本单位科技成果转化活动合法合规完成。

7. 已履行勤勉尽责义务但仍发生投资亏损应如何处置?

答:参考《条例释义》第十九条,研发机构、高等院校科技成果以作价投资方式形成的资产为国有资产。按照目前国有资产管理制度,对于这部分国有资产有增值保值的考核要求。但是由于科技成果具有价值的不确定性,决定了以科技成果作价投资方式转化产生的国有资产本身价值难以确定,对这类国有资产要求增值保值,不符合科技创新发展规律和市场规律。因此,在国有资产管理中应当对科技成果转化形成的这类无形资产进行分类管理,对于研发机构、高等院校以科技成果对外投资实施转化活动,相关负责人在已经履行勤勉尽责义务仍发生投资亏损的,应报其主管部门,主管部门按照自己的权责督促本部门所属事业单位按规定缴纳国有资产收益,但是对这部分国有资产的增值保值不做强制性要求。

8. 科技成果作价投资形成投资资产亏损后如何核销?

答:参考《条例释义》第十九条,对于以科技成果作价投资形成的并发生投资亏损的国有资产,事业单位进行资产处置的方式包括出售、出让、转让、对外捐赠、报废、报损以及货币性资产损失核销等。研发机构、高等院校进行转让、注销其产权或者进行货币性资产损失核销等处置时,须按照《事业单位国有资产管理暂行办法》关于国有资产处置的规定,严格履行审批手续,未经批准不得自行处置。事业单位价值或者批量价值在规定限额以上的资产的处置,经主管部门审核后报同级财政部门审批;规定限额以下的资产的处置报主管部门审批,主管部门将审批结果定期报同级财政部门备案。财政部门可以按照这些规定对这些资产进行货币性资产损失核销等处理。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2