收藏

收藏

580

580 为加大《北京市促进科技成果转化条例》(以下简称“《条例》”)贯彻实施力度,提升政策精准送达率,北京市促进科技成果转化议事协调联席会办公室近期编制发布了《科技成果转化工作操作指南和典型案例集》。“全国科技创新中心”“创新创业中关村”公号将以专栏形式陆续推出“操作指南和典型案例”相关内容,以扩大《条例》社会影响力,激发全社会科技成果创新和转化动能,加速科技成果向现实生产力转化,助力北京加快国际科技创新中心建设。

本期推出第七篇“职务科技成果挂牌交易”。

职务科技成果挂牌交易

(一)适用对象

依法具有民事行为能力的自然人、法人或非法人组织。

(二)办理流程

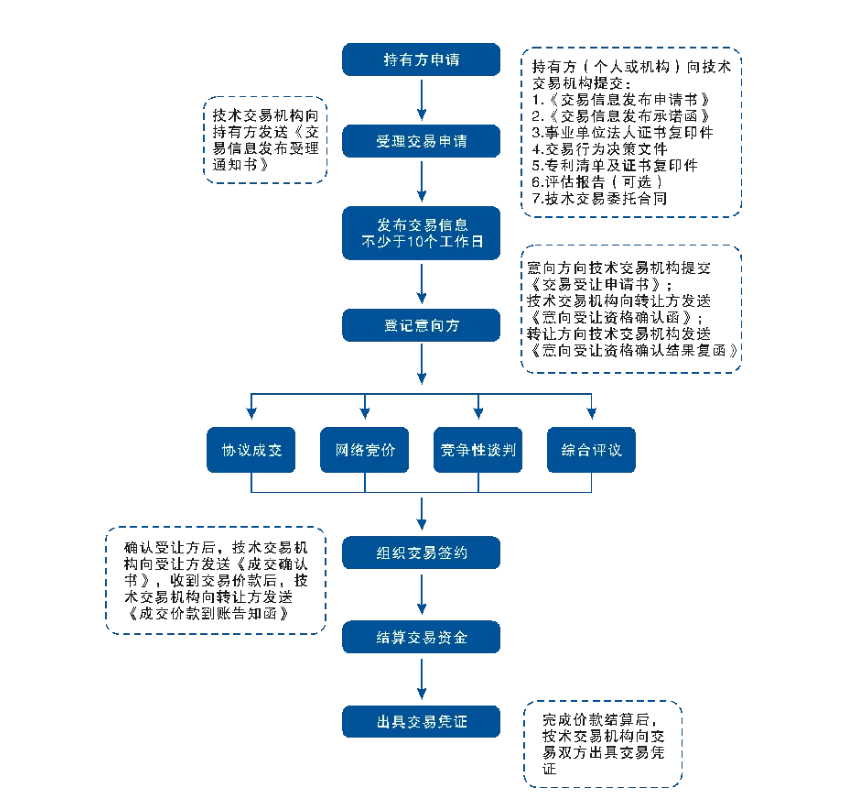

1. 交易申请环节:由持有方向技术交易服务机构提出交易申请;

2. 受理申请环节:技术交易服务机构审核申请资料通过后,向持有方出具《交易信息发布受理通知书》并发布;

3. 登记意向方环节:在信息发布公告期,技术交易服务机构对有意购买本项目的意向受让方进行登记,并将意向受让方的登记情况及其资格确认意见书面告知持有方;

4. 组织交易签约环节:技术交易服务机构根据持有方确认的意向受让方组织交易撮合,交易撮合方式根据意向受让方数量结合申请书中选择的交易条件确定,如征集到一家意向受让方可采用协议成交,如征集到两家及两家以上意向受让方可采用网络竞价、竞争性谈判或综合评议确认受让方,确定受让方后,组织交易双方签署交易合同;

5. 结算交易资金环节:技术交易服务机构根据技术转让合同约定,向受让方发送成交确认书,受让方向指定结算账户支付交易价款,技术交易服务机构向交易双方出具成交价款到账告知函。经交易双方申请对于符合交易价款划出条件的,技术交易服务机构向持有方划出交易价款;

6. 出具交易凭证环节:交易双方支付交易服务费,技术交易服务机构收到交易服务费后出具交易凭证,并通知交易双方领取。

(三)依据文件

《中华人民共和国促进科技成果转化法》(2015年修正);

《条例》(北京市人民代表大会常务委员会公告〔十五届〕第19号);

国务院《促进科技成果转化法若干规定的通知》(国发〔2016〕16号);

《企业国有资产交易监督管理办法》(国务院国资委财政部令第32号);

财政部《关于修改〈事业单位国有资产管理暂行办法〉的决定》(财政部令第100号);

北京市地方金融监督管理局《关于印发〈关于促进本市国有科技成果与知识产权转化推进知识产权要素市场建设的指导意见〉的通知》。

(四)基本要求

1. 科技成果包括但不限于专利权、著作权、商标专用权、植物新品种权、生物医药新品种、集成电路布图设计专有权、技术秘密等;

2. 科技成果的权属应该清晰,交易活动应当遵循等价有偿和公开公平公正的原则,不得侵犯他人的合法权益和损害社会公共利益;

3. 持有方应当向技术交易服务机构提交信息发布申请材料,并对申请材料的真实性、合法性、完整性、准确性负责;

4. 持有方应当在交易信息发布申请书中选择交易竞价或遴选方式,包括网络竞价、竞争性谈判、综合评议等方式;

5. 持有方可以依照法律法规、批准文件在交易信息发布申请书中设置意向方资格条件;

6. 意向方应在发布期限内向技术交易服务机构提出交易意向申请;

7. 受让方应当按照技术交易服务机构的相关规定,支付交易保证金或交易价款,交易价款涉及分期支付的,受让方应按约定将首期价款支付至技术交易服务机构所指定结算账户,后续价款支付方式由双方按照法律规定与技术交易合同约定履行,交易保证金可以按照约定转为交易价款;

8. 交易标的权属转移需进行变更登记的,交易双方凭交易凭证等相关材料,按照国家有关规定及时到相关部门办理变更登记手续;

9. 交易双方完成合同约定的相关程序后,持有方携带相关证明文件、经办人身份证明到技术交易服务机构申请办理交易价款划转。

(五)提交材料

1. 《交易信息发布申请书》;

2. 《交易信息发布承诺函》;

3. 《风险提示书》;

4. 持有方法人证书复印件;

5. 交易行为决策文件;

6. 专利清单及证书复印件;

7. 评估报告(可选);

8. 技术交易委托合同等。

(六)受理部门

各单位科技成果转化管理机构、技术交易服务机构。

(七)办理时间

随时办理。

(八)问答

1.科技成果转化必须在技术交易市场挂牌交易吗?

答:根据《促进科技成果转化法》第十八条,国家设立的研究开发机构、高等院校对其持有的科技成果,可以自主决定转让、许可或者作价投资,但应当通过协议定价、在技术交易市场挂牌交易、拍卖等方式确定价格。通过协议定价的,应当在本单位公示科技成果名称和拟交易价格。

2.什么是竞争性谈判?

答:《政府采购非招标采购方式管理办法》(财政部令第74号)明确,竞争性谈判是指谈判小组与符合资格条件的供应商就采购货物、工程和服务事宜进行谈判,供应商按照谈判文件的要求提交响应文件和最后报价,采购人从谈判小组提出的成交候选人中确定成交供应商的采购方式。

典型案例

案例:中国技术交易所发挥平台优势助力打造科技成果转化新模式——“一种抗氧化的杂化颗粒及其聚合物基复合材料”专利成交案例

2019年,中国科学院下属深圳先进技术研究院携手地方政府打造出全新科技成果转化创新平台——深圳先进电子材料国际创新研究院。次年7月,深圳先进院部分科技成果在中国技术交易所等机构的助力下,通过该创新平台探索出“一次转让、二次开发、多方合作”的科技成果转化新模式。在“一次转让”阶段,中国技术交易所积极发挥平台优势,以发现市场公允价格为基础,助力深圳先进技术研究院高效完成专利技术转让,为后续科技成果产业化奠定了坚实的基础。

2020年5月,深圳先进院通过中国技术交易所(以下简称中技所)将一项其发明的电子封装材料专利技术进行转让。该专利提供了一种抗氧化的杂化颗粒及其聚合物基复合材料的生产技术,具有高介电常数、低损耗因子、良好的抗氧化性和机械性能等优势。经与深圳先进院沟通,中技所根据《中华人民共和国促进科技成果转化法》政策规定,结合专利技术特点,制定了深圳先进院技术交易方案,决定采用公开挂牌的方式进行转让。

2020年7月,该专利顺利转让给电子材料院,实现了该专利的“一次转让”。电子材料院从深圳先进院受让这项专利后,积极发挥创新平台优势,加快推进相关技术的产业化步伐,这种模式也被业内称为“一次转让、二次开发、多方合作”的科技成果转化新模式。该模式中,深圳先进院此次在“一次转让”阶段的做法颇有值得借鉴之处。

以专业化服务能力,优化成果转化全要素配置。深圳先进院和电子材料所作为独立法人主体的关联方,在“一次转让”阶段选择通过中技所挂牌交易方式实现专利转让,符合《中华人民共和国促进科技成果转化法》中高校院所对其持有的科技成果在技术交易市场挂牌交易、拍卖等方式确定价格的法律要求,为未来科技成果商业化、资本化运作及后续的成果转化收益分配等事项的规范推进打下基础。科技成果转移转化链条长,涉及多个参与主体,尤其是可能出现多重类型的投资主体,例如研究所、研究人员和社会资金等都可以参与,良好的知识产权环境与清晰的产权界定保护是科技成果实现成功转化的重要前提。

科技成果的资产价值,随着时间推移、社会变化和科研活动的进步而变化,不管哪种性质的科技成果,通过技术交易市场或平台去评估、定价和交易,流程合规,过程透明,是解决科技成果在“一次转让”阶段定价合理和交易合规的正确选择。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2