收藏

收藏

775

775 尽管《企业会计准则第42号—持有待售的非流动资产、处置组和终止经营》早在2017年就开始实施了,一般来说,对于非流动资产的处置或报废也不算太有难度的核算问题,但实务中出现的核算问题却不在少数。几乎所有的企业都会涉及到固定资产的处置和(或)报废,我们对此问题还是有必要再详细分析一下。

一、实例

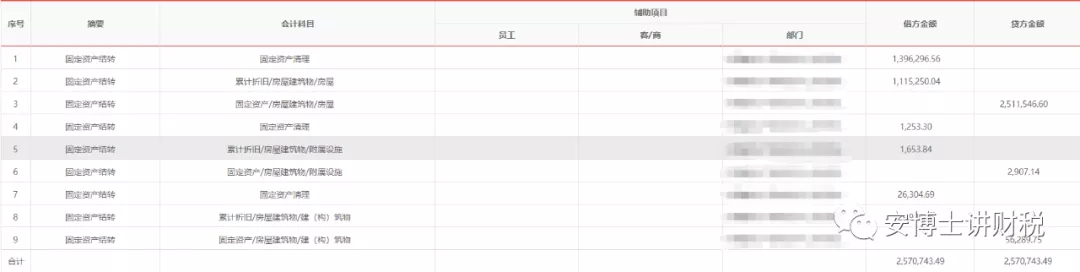

下图为甲公司对房屋建筑物及附属设施报废的会计处理,一共分为三步:

1.将固定资产原值和累计折旧冲减,记入固定资产清理;

借:固定资产清理

借:累计折旧

贷:固定资产

原值和折旧转入固定资产清理

2.将拆除费用、残料收入和增值税及附加税,记入固定资产清理:

借:固定资产清理

贷:其他应付款(拆除费用)

借:固定资产清理(红字)

贷:其他应付款(红字:残料抵减拆除费用)

借:固定资产清理

贷:应交税费(计提增值税及附加税)

拆除费等计入固定资产清理

3.将固定资产清理净额转入资产处置损益:

借:资产处置损益

贷:固定资产清理

转入资产处置损益

二、对以上案例的解析

上例是甲公司报废固定资产的完整分录,存在以下两个问题:

1.明确和无争议的会计核算错误是出现了将资产处置损益与营业外收支科目的混淆;

2.存在争议和不同理解的问题是在固定资产清理之时是否应该计提附加税。

以下分别论述:

(一)常见问题之资产处置损益与营业外收支混用

《企业会计准则第42号—持有待售的非流动资产、处置组和终止经营》的实施能够提供进一步的会计报表信息,在本准则实施以前,一项拟出售的资产会和其他打算持续使用的资产不加区别的进行核算、列报和披露。本准则第二章之第十一条明确谈到:企业不应当将拟结束使用而非出售的非流动资产或处置组划分为持有待售类别。

比如甲公司打算近期出售一项主要的设备,甲公司对这项设备的预期经济利益的实现方式已经发生明显变化,以前是通过使用逐步回收账面价值,现在是通过出售,一次性实现其价值,对于这样的变化,显然在本准则实施之前,报表使用者无法获取相应的信息。

一般来说,一项资产可能会出现三种主要的结果:

1.正常使用到报废或淘汰,无转让价值,只收回残值;

2.使用过程中就提前报废,无转让价值;

3.在可正常使用的阶段,未报废之前对外转让。

以上的前两点都不属于对外转让,也不属于42号准则规范的内容,发生损失的应该计入营业外支出;对于第三点,属于本准则规范的内容,在对外转让时应该计入资产处置损益,故甲公司报废资产的会计处理是不恰当的。

根据42号准则:如果企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值,应当将其划分为持有待售类别。非流动资产或处置组划分为持有待售类别,应当同时满足两个条件:1.可立即出售;2.出售极可能发生。

实务中通常会出现一些从固定资产清理直接计入到资产处置损益的固定资产转让,而并未先转到持有待售的非流动资产,日常的固定资产转让一般金额不大,对企业报表的影响也不大,而且转让很快完成,转让完成与否的结点不在重要的会计报表日,属于一种简化处理,这些情况是可以接受的。

(二)关于固定资产清理时是否计提附加税的分析

固定资产清理时,是否应该在本科目计提和核算附加税的问题,笔者曾在《固定资产处置对应的附加税是否应该在清理时计提》有过一次分析,读者可对比阅读。这个问题反复出现和引起争议,这里还是有必要在深入探讨一下。

42号准则应用指南有以下两段文字:

企业初始计量持有待售的非流动资产或处置组时,如果其账面价值低于其公允价值减去出售费用后的净额,企业不需要对账面价值进行调整;如果账面价值高于其公允价值减去出售费用后的净额,企业应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失,计入当期损益,同时计提持有待售资产减值准备,但不应当重复确认不适用本准则计量规定的资产和负债按照相关准则规定已经确认的损失。

出售费用是企业发生的可以直接归属于出售资产或处置组的增量费用,出售费用直接由出售引起,并且是企业进行出售所必需的,如果企业不出售资产或处置组,该费用将不会产生。出售费用包括为出售发生的特定法律服务、评估咨询等中介费用,也包括相关的消费税、城市维护建设税、土地增值税和印花税等,但不包括财务费用和所得税费用。

以上规范要求实际与其他资产减值测试的原则没有本质的区别,是基于谨慎性的考虑,防止虚增资产,所以要求资产账面价值低于可变性净值的部分计提资产减值准备,其中可变现净值的计算基础是净收益,需要扣除相关的增量成本费用。

有财务人员,据此凡是涉及到的增值税和附加税都在资产清理时计提,在42号文规范的情况下,实际产生纳税义务的时点与资产转入持有待售的时点通常是不同的,转入持有待售时资产初始入账价值考虑税费是基于谨慎性,基于可变现净值的概念而考虑的增量成本。

而日常发生较多的固定资产清理,一般清理活动和转让或报废同步发生,不存在明显的纳税义务与考虑资产减值时的时滞现象,简单说,日常转让固定资产很快完成,未专门计提减值,损失通过资产转让损益直接实现。

如前所述,一般企业对资产实际转让时才确认资产转让损益,并没有通过持有待售科目,这种情况,在实际清理资产时才发生纳税义务,可通过税金及附加科目计提,有专门的税金及附加科目,也没有必要使用资产处置收益科目。

对于通过持有待售科目的,在实际转让时,根据相关资产转让时涉及到的增值税,在转让当期,发生增值税及附加税纳税义务时,附加税也在税金及附加科目核算即可。

例如,甲公司打算于1年内转让其持有的一台设备,已经与客户达成意向,原值100万,已提折旧10万,净值90万,由于新一代设备的出现,本类旧型号价值下滑较大,预计售价不含增值税税50万,附加税50*13%*10%=0.65,客户自提,无其他费用。

即可变现净值=50-0.65=49.35万,需要计提减值准备90-49.35=40.65万元

借:持有待售资产 49.35

借:固定资产累计折旧 10

借:资产减值准备 40.65

贷:固定资产 100

假设最后只卖了不含税 40万

借:银行存款等40*(1+13%) 45.2

借:资产处置损益 9.35

贷:持有待售资产 49.35

贷:应交税费-应交增值税(销项税额) 5.2

借:税金及附加(5.2*10%) 0.52

贷:应交税费 0.52

三、总结

以上进行了较大篇幅的分析,下边在简要总结一下:

(一)资产处置损益科目的使用主要包括两种情况:

1.比较重要的情形下,拟转让资产计入到持有待售的非流动资产和处置组,最后实现转让后的损益计入到本科目;

2.日常经常发生的,不重要的非流动资产转让,直接在固定资产清理科目核算,损益结转到本科目。

以上两种情况的共同点是资产是对外转让了,资产有使用价值,不是报废了。

(二)营业外支出-固定资产报废等

由于各种原因,报废了,无转让价值,一般是净损失,计入营业外收支。

(三)附加税的核算:

由于有明确的税金及附加科目,不需要在固定资产清理时,将附加税核算在固定资产清理和资产处置损益等科目中,虽然会计上有处理过程中的相关税费的表述,但笔者的理解是对资产减值测试要尽可能完整的考虑潜在的损失,可能将这个理念用到了固定资产清理时的核算上并不合适。

最后重申一遍,在转让过程中,相关附加税有专门的科目,没理由通过固定资产清理,最后会冲减或加大资产处置损益的金额,当然前者是计入了税金及附加,后者是营业外收支或资产处置损益,对利润表的影响是一致的,只不过科目的适用不同。

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2