收藏

收藏

273

273 北京市财政局关于印发《北京市公立医院成本核算办法》的通知

京财会[2023]1456号 2023-8-24

各市属有关单位,各区财政局、北京经济技术开发区财政审计局、燕山财政分局:

为加强医院成本核算管理,充分发挥成本信息服务于医疗定价、医院成本控制及绩效管理的积极作用,根据《中华人民共和国会计法》《政府会计准则》《事业单位成本核算基本指引》(财会〔2019〕25号)《事业单位成本核算具体指引——公立医院》(财会〔2021〕26号)等有关规定,制定《北京市公立医院成本核算办法》,现予印发,请遵照执行。

附件:北京市公立医院成本核算办法

北京市财政局

2023年8月24日

目录

第一章 总则

第二章 组织机构与职责

第三章 成本核算对象及一般要求

第四章 成本项目、范围和分类

第五章 与成本配比的收入规范

第六章 科室成本核算

第七章 诊次和床日成本核算

第八章 医疗服务项目成本核算

第九章 病种、DRG成本核算

第十章 专项成本核算

第十一章 科研成本核算

第十二章 教学成本核算

第十三章 成本报告

第十四章 附则

北京市公立医院成本核算办法

第一章 总则

第一条 为推动公立医院(以下简称医院)高质量发展,健全现代医院管理制度,优化资源配置,规范医院成本核算工作,发挥成本核算在医疗服务定价、公立医院成本控制和绩效评价中的作用,提升单位内部管理水平和运营效率,根据《中华人民共和国会计法》《政府会计准则制度》《行政事业单位成本核算基本指引》《事业单位成本核算具体指引——公立医院》等规定,结合本市公立医院成本核算实际情况,特制定本办法。

第二条 本办法适用于本市执行政府会计准则制度且开展成本核算工作的医院,含综合医院、中医院、中西医结合医院、民族医院、专科医院、门诊部(所)、疗养院等,不包括城市社区卫生服务中心(站)、乡镇卫生院等基层医疗卫生机构。

第三条 医院成本是指针对医院特定的成本核算对象所发生的资源耗费。

医院成本核算是指医院对其业务活动中实际发生的各种耗费,按照确定的成本核算对象和成本项目进行归集、分配,计算确定各成本核算对象的总成本、单位成本等,并向有关使用者提供成本信息的活动。

第四条 医院进行成本核算应当满足内部管理和外部管理的成本信息需求。成本信息主要用于以下方面:

(一) 成本控制。医院应当完整、准确核算特定成本核算对象的成本,揭示成本发生和形成过程,以便对影响成本的各种因素、条件施加影响或管控,将实际成本控制在预期目标内。

(二) 医疗服务价格定价及监测。医院应当在统一核算原则和方法下准确核算医疗服务成本,以便为政府定价机构、有关单位制定相关价格或收费标准提供依据和参考,并为政府有关部门监管医疗服务价格、完善医保支付政策等提供数据支持。

(三) 绩效评价。医院应当设置与成本相关的绩效指标并加以准确核算,以便衡量单位整体和内部各部门运行效率、核心业务实施效果、政策项目资金实施效益。

(四) 成本预算。将成本意识贯穿于预算管理各环节,运用成本效益分析法,对医疗服务活动实施全成本管理,科学测算、全面衡量各方投入成本,合理设置预期绩效目标,在预算管理中实现成本定额标准和医疗服务标准相统一。

第五条 医院进行成本核算应当遵循以下原则:

(一) 相关性原则。医院选择成本核算对象、归集分配成本、提供成本信息等应当与满足成本信息需求相关,有助于使用者依据成本信息作出评价或决策。

(二) 真实性原则。医院应当以实际发生的经济业务或事项为依据进行成本核算,确保成本信息真实可靠、内容完整。

(三) 适应性原则。医院进行成本核算应当与卫生健康行业特点、特定的成本信息需求相适应。

(四) 及时性原则。医院应当及时收集、处理、传递和报告成本信息,便于信息使用者及时作出评价或决策。

(五) 可比性原则。相同行政区域内不同医院,或者同一医院不同时期,对相同或相似的成本核算对象进行成本核算所采用的方法和依据等应当保持一致性和连续性,确保成本信息相互可比。

(六) 重要性原则。医院选择成本核算对象、开展成本核算应当区分重要程度,对于重要的成本核算对象和成本项目应当力求成本信息精确,对于非重要的成本核算对象和成本项目可以适当简化核算。

(七) 成本效益原则。单位在进行成本核算时,应当权衡成本信息的取得成本和其满足相关成本信息需求的效益,采取合理的方法和工具,在成本信息的精确性和核算成本可承受性间取得平衡。

(八) 配比性原则。医院在进行成本核算时,应当按照收入成本的关联性对收入和成本进行归集。计入成本对象的费用要与医疗服务在对应关系、时间维度上相一致。

第六条 医院应当根据成本信息需求、成本核算对象等确定成本核算周期,并按照成本核算周期编制成本报告,全面反映医院成本核算情况。成本报告包括成本报表和相关说明等,报告的提供应当符合政府信息公开等有关要求。

第七条 医院成本核算的基本步骤包括:

(一) 明确成本核算部门和成本核算相关部门的职责,分别核算费用、收入,采集人员数量、工作量、房屋面积等成本相关基础数据。

(二) 结合业务活动特点和管理需要,合理确定成本核算对象。

(三) 根据成本信息需求确定成本核算对象的成本项目和范围。

(四) 将直接费用归集至成本核算对象;选择科学、合理的成本动因或分配基础,将间接费用分配至成本核算对象;计算确定各成本核算对象的成本。

(五) 根据成本核算结果编制成本报告。

第八条 医院成本核算应当以权责发生制下的财务会计数据为基础,财务会计有关明细科目和辅助核算项设置应当满足成本核算需要。有条件的医院应当从业务源头获取数据,在基础数据来源、核算期间、费用范围以及业务数据与财务数据转换规则上与会计核算保持一致。

第二章 组织机构与职责

第九条 为保证医院成本管理工作正常有序开展,医院应成立成本管理工作领导小组,明确承担成本管理工作的职能部门。

第十条 成本管理工作领导小组应由医院主要负责人担任组长,总会计师或分管财务的副院长担任副组长,成员包括财务、医务、人事、资产、设备、药剂、物价、医保、运营、护理、信息、病案统计、后勤等相关职能部门负责人以及临床、医技科室负责人。主要职责为:

(一) 建立医院成本管理、成本控制流程和相关工作制度;

(二) 明确各部门在成本管理中的职责范围,组织协调各部门履行职责,对本单位成本管理过程中的重大问题做出决策,保证工作顺利进行;

(三) 根据成本管理办公室提供的成本数据和分析报告,提出运营管理建议,推动成本数据应用;

(四) 协调、整合医院信息资源,实现数据共享,提高成本数据及时性和准确性。

(五) 将医院成本核算结果与医院预算管理、绩效考核相结合,并制定医院预算管理、绩效考核制度相关内容。

第十一条 成本管理工作领导小组下设成本管理办公室,承担成本核算和管理的职责。

第十二条 成本管理办公室主要职责包括:

(一) 遵照上级管理部门制定的成本核算办法与指南,制定医院内部的成本核算、管理实施细则及检查、监督制度;

(二) 制定成本会计或成本核算员的岗位职责;

(三) 负责收集、处理成本数据并产出报表,同时进行成本分析;

(四) 建立成本核算工作的内部控制制度。

医院应根据规模和业务量大小,在成本管理办公室设置成本管理和核算岗位。

第十三条 医院成本管理岗位履行以下基本职责:

(一) 开展成本分析,深入挖掘成本变动原因,提出成本控制建议,为医院决策与运营管理提供支持和参考;

(二) 定期评价成本管控的执行效果,并对结果进行反馈,为各部门成本管理提供详实的数据参考;

(三) 参与建立成本管控指标体系,将成本管控纳入到绩效考核和分配体系之中,并建立相应的奖惩机制;

(四) 结合专业部门意见,提出人员、资产、耗材等专项成本管理办法,为各部门成本管控提供个性化指导。

第十四条 医院成本核算岗位履行以下基本职责:

(一) 负责相关成本资料的整理、归档,以及成本数据的建立、查询和更新工作;

(二) 定期完成科室、项目、病种、DRG等成本核算,保证成本数据的真实、及时、准确;

(三) 编报成本报表及成本分析报告;

(四) 参与成本管理相关工作。

第十五条 医院各部门均应设立兼职成本核算员,按照成本核算要求,及时、完整报送本部门成本核算相关数据,并确保数据的真实性和准确性,做好本部门成本管理和控制。

第十六条 医院各部门在成本核算过程中应提供的数据信息资料主要包括:

(一) 财务部门:各部门应发工资总额,邮电费、差旅费等在财务部门直接报销并应当计入各部门的费用;门诊和住院医疗收入明细数据。

(二) 人事部门:各部门人员信息、待遇标准(包括职工薪酬、社会保障等)、薪酬数据、考勤和人员变动情况。

(三) 资产管理部门:各部门固定资产和无形资产数量、使用分布与变动情况,设备折旧和维修保养、内部服务工作量和费用。

(四) 物资管理部门:各部门卫生材料、低值易耗品等用量、存量和费用。

(五) 供应室、血库、氧气站等部门:各部门实际领用或发生费用及内部服务工作量。

(六) 药剂部门:各部门药品用量、存量和费用。

(七) 医保部门:与医保相关的工作量和费用。

(八) 信息部门:负责医院成本核算系统的开发与完善,并确保其与相关信息系统之间信息的统一与衔接,协助提供成本相关数据。

(九) 病案统计部门:门诊、住院工作量,病案首页及其他成本核算相关数据。

(十) 总务部门:各部门水、电、气等能源耗用量及费用;相关部门物业、保安、保洁、配送、维修、食堂、洗衣、污水处理等工作量和服务费用。

(十一) 临床、医技等业务部门:负责本部门成本相关数据的核对,统计报送。

(十二) 其他部门:其他与成本核算有关的数据。

第十七条 成本管理需要全员参与,树立成本意识,按照医院成本管控要求,落实相关措施。

第三章 成本核算对象及一般要求

第十八条 医院可以根据成本信息需求,多维度、多层次地确定成本核算对象。

第十九条 本办法主要规范医院业务活动相关成本核算对象的成本核算。医院的业务活动根据其职能目标确定,一般包括医疗、教学、科研、预防活动。

第二十条 医院应当将业务活动中的医疗活动作为基本的成本核算对象,具备条件的医院可以核算教学、科研、预防活动(以下称非医疗活动)的成本。

第二十一条 医疗活动成本按照不同的标准,可以进一步划分为以下成本核算对象:

(一) 科室成本。按照科室划分,以各科室为成本核算对象,并进一步计算科室门急诊成本、住院成本的单位成本,即诊次成本、床日成本。

(二) 医疗服务项目成本。按照各省级医疗服务价格主管部门制定的医疗服务价格项目(不包括药品和可以单独收费的卫生材料)划分,以各医疗服务价格项目为成本核算对象,并进一步计算其单位成本,即医疗服务项目成本。

(三) 病种成本。按照病种划分,以各病种为成本核算对象,并进一步计算其单位成本,即病种成本。

(四) 疾病诊断相关分组(Diagnosis Related Groups,以下简称DRG)成本。按照DRG组划分,以各DRG组为成本核算对象,并进一步计算其单位成本,即DRG成本。

医院应当核算科室、诊次、床日成本,具备条件的医院可以核算医疗服务项目、病种、DRG等成本。

第二十二条 医院应当根据成本信息需求,对业务活动相关成本核算对象选择完全成本法或制造成本法进行核算。

完全成本法下应当将业务活动费用、单位管理费用均归集、分配至成本核算对象。

制造成本法下应当只将业务活动费用归集、分配至成本核算对象。

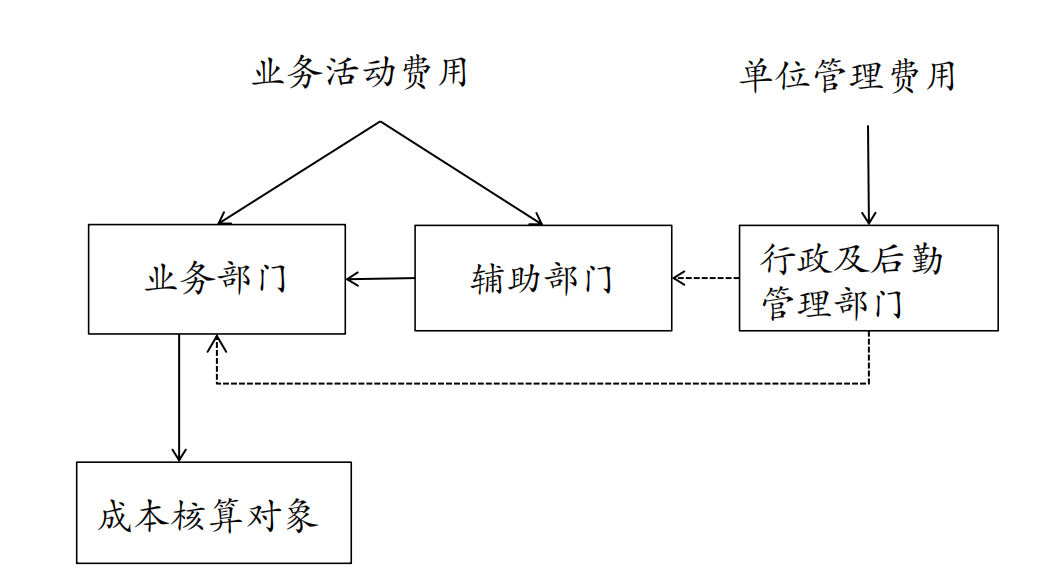

第二十三条 医院业务活动成本归集和分配的一般流程如图 1 所示:

图 1 医院业务活动成本归集和分配的一般流程

(一) 将“业务活动费用”会计科目的本期发生额按照活动类型、成本项目,分别归集到直接开展业务活动的业务部门、为业务部门提供服务或产品的辅助部门;将“单位管理费用”会计科目的本期发生额按照成本项目,归集到开展行政管理和后勤保障等管理活动的行政及后勤管理部门。

(二) 将行政及后勤管理部门归集的单位管理费用(仅限完全成本法)、辅助部门归集的业务活动费用分配至业务部门。其中,单位管理费用可以先分配至业务部门和辅助部门,再随辅助部门的费用分配至业务部门;也可以直接全部分配至业务部门。

(三) 将业务部门归集的费用采用合理的分配方法分配至成本核算对象。

第二十四条 医院应当将业务活动费用在医疗活动和非医疗活动之间进行划分。例如,通过“科教经费”进行明细核算的费用应当计入教学、科研活动成本。难以确定所属活动类型的业务活动费用应当计入医疗活动。

在完全成本法下,医院应当将单位管理费用分配至医疗活动和非医疗活动成本。非医疗活动成本占业务活动总成本比例不高的医院,可以按照重要性原则将单位管理费用分配至医疗活动成本。

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2