收藏

收藏

325

325 深圳市商务局关于印发《深圳市推进直播电商高质量发展行动方案(2023-2025年)》的通知

深商务电商字〔2023〕9号 2023-03-23

各有关单位:

《深圳市推进直播电商高质量发展行动方案(2023-2025年)》已经市政府同意,现予以印发,请认真贯彻实施。执行过程中,如有问题,请径向市商务局反馈。

特此通知。

深圳市商务局

2023年3月23日

深圳市推进直播电商高质量发展行动方案(2023-2025年)

为贯彻落实《国家发展改革委 商务部关于深圳建设中国特色社会主义先行示范区放宽市场准入若干特别措施的意见》(发改体改〔2022〕135号)、《深圳市关于加快建设国际消费中心城市的若干措施》(深商务规〔2022〕2号),抢抓数字经济和直播经济发展机遇,积极培育发展直播经济,打造具有国际影响力的直播电商新高地,加快新型消费提质扩容,制定本行动方案。

一、工作目标

依托综合授权改革试点,贯彻新发展理念,坚持创新驱动、融合发展,借助深圳跨境电商产业优势,加快全市直播电商高质量发展,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,助力深圳建成国际消费中心城市,推动深圳成为具有国际影响力的直播电商之都。

(一)壮大直播电商主体

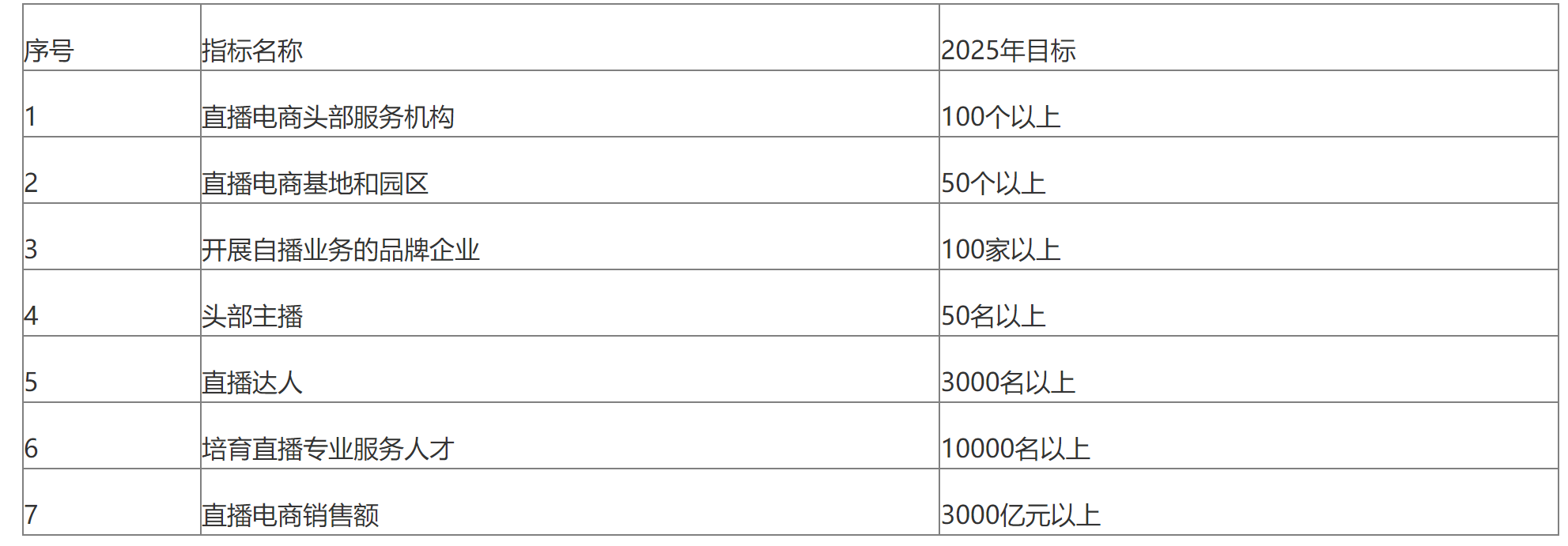

到2025年,与多个头部直播电商平台深度合作,培育和引进100个以上直播电商头部服务机构,建设50个以上具有产业带动效应的直播电商基地和园区,带动100家以上深圳品牌企业开展自播业务。

(二)打造直播+产业模式

依托深圳打造“20+8”产业集群的优势,推动直播+产业集群模式应用,引领深圳直播电商企业高质量发展。

(三)增强直播电商人才力量

推动50名以上具有影响力、带动性强的知名主播在深圳发展,培育3000名以上直播带货达人和10000名以上直播电商专业服务人才。

(四)提升直播电商带动效应

到2025年,直播电商销售额超3000亿元以上,带动深圳网络零售经济实现质的飞跃。

2023-2025年推进直播电商高质量发展主要量化指标

二、重点任务

1.加快直播电商基地建设。鼓励特色产业带、产业园区、办公楼宇、专业市场运营方与知名电商平台、专业服务机构合作,建设具有场景布景、内容制作、直播设备、选品展示等多功能、“一站式”的直播电商基地。推荐电商直播基地参与国家、省级电子商务示范园区(基地)评选和认定。各区应结合实际在场地、仓储、网络、生活配套设施等方面提供便利化条件,特别是满足直播电商从业人员对胶囊公寓、夜间餐饮等方面的需求。(责任单位:各区政府〈大鹏新区、深汕特别合作区,下同〉;市商务局)

2.鼓励电商平台创新发展。充分利用深圳先行示范区建设契机和制度优势,推动直播电商平台在深设立功能性总部或区域总部,将跨境电商+国际化网络直播平台落地深圳,带动国货国潮提升国际影响力。依托深圳产业优势,培育电子商务平台做大做强直播业务,打造具有影响力的电子产品、服装鞋帽、生活用品等直播专区。与电商直播平台建立高效的沟通渠道,帮助电商企业快速适应平台规则变化。(责任单位:市商务局;各区政府)

3.打造直播专业服务生态。加速培育引进优质运营服务商、数字技术服务商、供应链服务商等专业服务机构,提升营销策划、技术应用、模式创新、产品供应、仓储物流等全产业链服务水平。引导专业服务机构间加强资源整合、壮大机构规模、提升服务能力,与各大直播电商平台建立长期合作,积极成为平台官方认证专业机构。鼓励金融机构针对直播业态创新金融服务产品,吸引知名创投风投机构设立直播经济专项基金。(责任单位:市商务局;市工业和信息化局、文化广电旅游体育局、交通运输局、地方金融监管局)

4.推动直播电商供需链建设。鼓励深圳服装、美妆、珠宝和消费电子等优势产业带企业和时尚产业与直播深度融合发展,支持品牌企业、实体店铺、展示中心、工厂仓库等建立选品中心,通过自播业务密切关注市场热点需求,打造直播爆款产品,带动和扩大销售规模。鼓励企业自建直播电商云仓储基地,将直播电商与企业采购、生产、销售等不同层面深度融合,提高销量与供应链协同效率。加强大数据应用载体建设,构建客户端数据库,通过大数据联动直播电商企业、制造商、品牌商等,缩短供应链环节,减少信息差,提高信息反馈和产销速度。推荐直播电商企业参与国家、省级示范企业评选和认定。(责任单位:市工业和信息化局;市商务局、各区政府)

5.打造直播人才集聚高地。依托直播平台和MCN机构,整合对接专业市场和供应端资源,培养一批直播电商头部主播。依托院校和专业培训机构,开发主播培训课程,培养相关专业学生和新就业人员成为新人主播。支持专业服务机构、培训机构、直播基地联合培养直播专业服务、供应链管理和技术应用等复合型人才。推行互联网营销师职业技能等级制度,支持符合条件的用人单位面向本单位职工自主开展互联网营销师职业技能等级认定;支持符合条件的龙头企业、行业协会等其他有关单位向广东省人力资源和社会保障厅申报备案社会培训评价组织,面向全体劳动者开展互联网营销师职业技能等级认定。(责任单位:市商务局;市人力资源保障局、教育局)

6.发挥公共服务体系优势。通过电子商务大讲堂等公共服务平台,开展大数据核心理论、短视频拍摄与剪辑、主播人设打造、主播话术、直播间搭建、直播选品、直播运营等直播基础知识的培训。倡导直播电商相关机构、直播电商基地等通过定期举办网红经济专题讲座和直播电商知识沙龙等直播电商系列活动,不断提升网络销售技能和电商直播水平。组建直播电商专家智库,开展深圳直播电商高质量发展规划研究工作,为直播电商企业直播电商发展情况报告和研究成果,指导直播电商企业经营发展。(责任单位:市商务局;市人力资源保障局、文化广电旅游体育局)

7.拓展直播电商应用场景。积极发挥直播电商全天候带货特点,打造直播+产业集群应用模式,鼓励实体企业与直播电商专业服务机构开展合作,在电商平台开设旗舰店、专卖店,开展网络直销、网上订货、渠道导流等业务,开拓网络销售渠道。鼓励探索多元化直播电商应用场景,发展“流量经济+直播带货”模式,发挥主播关键意见领袖(KOL)的作用,引导粉丝购物消费。积极引导住宿、餐饮、旅游、汽车等行业以及专业批发市场、传统商贸企业开展直播业务,发展“线上引流+实体消费”新模式。(责任单位:市商务局;市工业和信息化局、文化广电旅游体育局、各区政府)

8.打造深圳直播电商IP。鼓励服装、珠宝、眼镜、手表、消费电子、箱包、化妆品等品牌企业借助深圳建设全球重要影响力消费中心城市的契机,凸显品牌特色,打造深圳直播品牌IP。鼓励直播平台和专业服务机构,通过团队包装策划,塑造主播人物形象,增加主播的粉丝和人气,打造深圳直播人物IP,通过人气主播转型直播带货,提升产品品牌知名度。支持企业进行技术创新,生产适合网络零售和消费者喜爱的产品,提高产品质量和售后服务水平,提升品牌竞争力。(责任单位:市文化广电旅游体育局;市工业和信息化局、商务局)

9.营造直播电商发展氛围。大力推进“展会+直播”,结合深圳国际会展之都的建设,鼓励本市会展企业与直播电商平台、服务机构开展合作,创新展会模式。结合深圳购物季、时装周等活动开展“直播+特色农产品”、“直播+夜经济”等多行业、多形式、多主题的电商直播活动。通过直播平台和职业院校联合开展直播大赛,提升直播带货技巧和影响力。加大宣传力度,通过传统媒体与新媒体、线上媒体与线下媒体相结合,大力宣传推介直播电商,挖掘报道直播电商机构,网红主播、直播活动等直播电商相关信息,营造深圳直播电商产业发展氛围。(责任单位:市委宣传部、市商务局;市文化广电旅游体育局、各区政府)

10.强化直播技术创新引领。支持产业基地、专业机构加大数字化实时布景、AI+MR交互体验等新技术研发应用,积极探索运用5G、云计算、物联网、大数据、区块链、人工智能、高清影像、虚拟主播、元宇宙场景打造等创新技术。推动直播电商平台借助大数据分析等专业技术开展快速内容审核和精准流量投放等工作。对企业开展直播电商相关技术研发应用、业务模式创新等投入给予支持。(责任单位:市科技创新委;市工业和信息化局)

11.推动直播电商规范发展。加大《电子商务法》《关于加强网络直播规范管理工作的指导意见》等法律法规的宣传力度,监管部门对直播电商进行分级分类监管,相互协调配合,加大对侵犯知识产权、销售假冒伪劣商品和虚假宣传等行为的打击力度,营造安全、诚信的消费环境。鼓励机构在直播电商重点领域开展物流、支付、供应链等方面标准的研制及应用。推动建立直播电商信用服务体系,支持第三方专业机构开展直播信用服务标准建设,搭建直播电商信用信息综合服务平台。鼓励直播电商平台接入信用信息综合服务平台,加强信用信息等方面协作共享,推进直播电商领域多方协同治理。优化直播电商领域税法普及的方式和力度,灵活采取多种形式提供税费政策辅导,不断推动直播电商企业和个人合规经营。(责任单位:市商务局;市委网信办、市市场监管局、深圳市税务局)

三、组织保障

12.加强组织领导。市区各级商务主管部门要高度重视直播电商发展,将发展直播电商列入年度商务重点工作。建立政府部门、行业协会、电商企业、专业服务机构和供应链企业共同参与的联合工作机制,帮助企业营造良好的发展环境。各责任单位要指定专人负责,全方位支持直播电商发展,有序推进直播电商各项工作落实。(市商务局牵头,其他相关单位配合)

13.优化政策支持。完善《深圳市关于推动电子商务加快发展的若干措施》,支持直播电商企业发展。对符合条件的直播技术创新项目,经认定为高新技术成果转化项目后,按规定给予高新技术成果转化专项扶持资金。对形成企业核心自主知识产权和技术成果转化要求,并按规定认定为高新技术企业的品牌企业,给予相应财政支持和税收优惠。对符合时尚产业高质量发展扶持计划的项目,按规定给予时尚产业高质量发展扶持资金。对符合条件的时尚产业企业,按其数字化转型服务费用给予财政资金资助。(责任单位:市商务局;市科技创新委、工业和信息化局、人力资源保障局)

14.坚持制度创新。对北京、上海、广州、杭州等直播电商发展势头较好的城市进行深入调研,学习借鉴先进理念,开展直播电商领域政策制度创新,深化包容审慎监管,健全容错机制,指导促进我市直播电商领域发展。组织政企对接活动,倾听企业声音,了解发展现状和面临的挑战,协调解决核心矛盾,助力企业发展壮大。(责任单位:市商务局;各区政府)

15.发挥协会作用。充分调动协会主观能动性,联合深圳直播电商领域相关协会,编写直播电商领域规范,筹划组织直播电商领域峰会、直播电商与供应链企业对接大会等具有市场影响力的大型活动,形成政府引导、市场主导、协会“搭桥”、企业配合的政企联动局面。发挥协会促进行业自律的作用,采取政府指导、协会组织、社会参与的方式,引导企业和主播诚信规范经营。(责任单位:市商务局;市委宣传部、市工业和信息化局、文化广电旅游体育局、各区政府)

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2