收藏

收藏

666

666 年末,不但需要对存货进行盘存,对于固定资产同样需要进行盘存与清查。

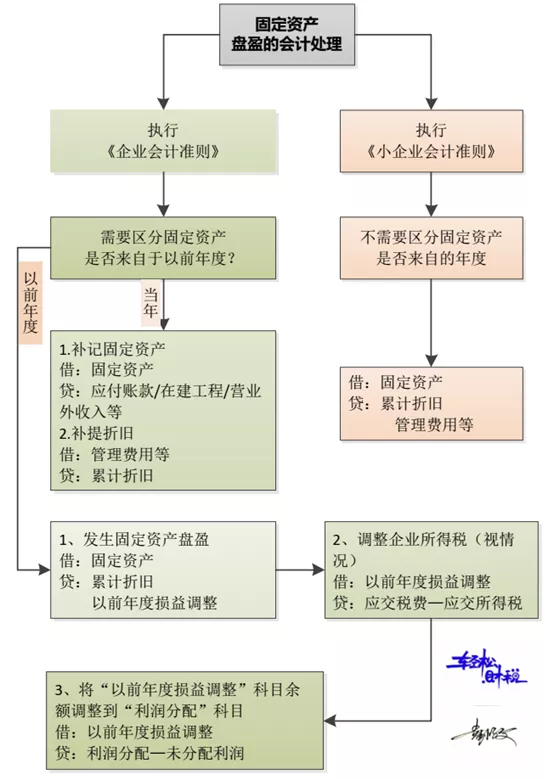

一、固定资产盘盈的会计处理

企业固定资产盘盈的可能性是极小的,除极少数是当年未来得及确认的固定资产外,多数企业出现了固定资产的盘盈是企业以前会计期间少计、漏计、错记而产生的,应当作为会计差错进行更正处理,会计准则这样规定一定程度上控制人为的调剂利润的可能性。

(一)盘存当年未来得及入账的固定资产

对于当年未来得及入账的固定资产,在查明原因后根据各自情况入账。

1、外购固定资产尚未收到发票,已验收使用:

借:固定资产

贷:应付账款(根据购销合同暂估)

如果已经使用过一段时间的,还需要按暂估金额补提折旧:

借:管理费用等

贷:累计折旧

2、自建或自制固定资产,尚未办理竣工手续,已经开始使用的:

借:固定资产

贷:在建工程等(暂估)

如果已经使用过一段时间的,还需要按暂估金额补提折旧:

借:管理费用等

贷:累计折旧

3、接受捐赠的:

借:固定资产(按公允价值入账)

贷:营业外收入

如果已经使用过一段时间的,还需要入账金额补提折旧:

借:管理费用等

贷:累计折旧

(二)属于以前年度的

企业在财产清查中盘盈的固定资产属于以前年度的,执行《企业会计准则》的应作为前期差错处理。盘盈的固定资产通过“以前年度损益调整”科目核算。

盘盈的固定资产,应按以下规定确定其入账价值:

如果同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值;

如果同类或类似固定资产不存在活跃市场的,按该项固定资产的预计未来现金流量的现值,作为入账价值。

1、发生固定资产盘盈

借:固定资产

贷:累计折旧

以前年度损益调整

2、调整企业所得税(视情况)

借:以前年度损益调整

贷:应交税费—应交所得税

3、将“以前年度损益调整”科目余额调整到“利润分配”科目

借:以前年度损益调整

贷:利润分配—未分配利润

(三)执行《小企业会计准则》的

由于《小企业会计准则》对于会计差错采用未来适用法,固定资产盘盈因此不需要通过“以前年度损益调整”,而是在发现时直接进行账务调整。

借:固定资产

贷:累计折旧

管理费用等

以上会计分录总结如下图-1:

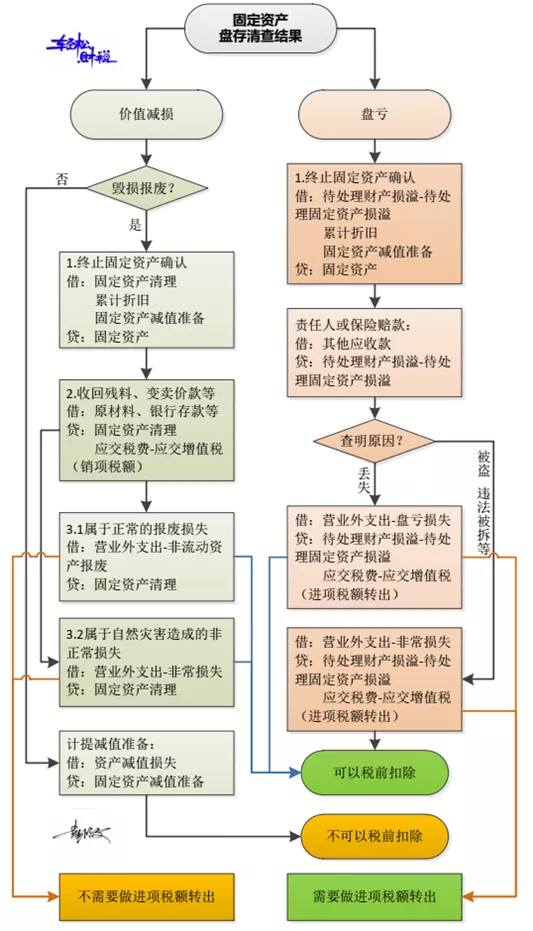

二、固定资产盘亏的会计处理

在固定资产盘存过程中,会发现固定资产盘亏的情况,经过调查,可能存在的原因是丢失与被盗等。

(一)报经批准前的会计处理

企业在财产清查中盘亏或毁损等原因的固定资产损失,先通过“待处理财产损溢—待处理固定资产损溢“科目核算。

借:待处理财产损溢—待处理固定资产损溢

累计折旧

固定资产减值准备

贷:固定资产

(二)报经批准后的会计处理

1.固定资产丢失的

①可收回的保险赔偿或过失人赔偿

借:其他应收款

贷:待处理财产损溢—待处理固定资产损溢

②按差额计入营业外支出

借:营业外支出—盘亏损失

贷:待处理财产损溢—待处理固定资产损溢

应交税费——应交增值税(进项税额转出)

2.固定资产被盗的

①可收回的保险赔偿或过失人赔偿

借:其他应收款

贷:待处理财产损溢—待处理固定资产损溢

②按差额计入营业外支出

借:营业外支出—非常损失

贷:待处理财产损溢—待处理固定资产损溢

应交税费——应交增值税(进项税额转出)

三、固定资产已经报废或毁损的会计处理

(一)批准前的会计处理

在固定资产盘存过程中,可能会发现固定资产虽在,但是已经失去正常使用功能,属于已经报废或毁损,企业应及时做出会计处理,终止固定资产的确认,先计入“固定资产清理”。

借:固定资产清理

固定资产减值准备

累计折旧

贷:固定资产

(二)批准后的会计处理

经过批准后,报废或毁损的固定资产进入处置环节,具体也要分情况。

1.收回残料或变卖价款:

借:原材料、银行存款等

贷:固定资产清理

应交税费——应交增值税(销项税额)

说明:“应交税费——应交增值税(销项税额)”为一般纳税人出售残料时计提的税额,小规模纳税人为“应交税费——应交增值税”;不变卖而残料收回作为原材料等使用的,则按估价计入存货成本,不涉及增值税。

2.属于正常报废清理产生的净损失的:

借:营业外支出——处置非流动资产损失

贷:固定资产清理

3.属于自然灾害等非正常损失的:

借:营业外支出——非常损失

贷:固定资产清理

四、固定资产存在减值迹象的会计处理

在固定资产盘存过程中,发现固定资产有减值迹象,应基于谨慎性原则进行减值测试,然后计提减值准备。

借:资产减值损失

贷:固定资产减值准备

五、固定资产盘盈的税务处理

1、增值税:

固定资产盘盈均不涉及增值税,即因盘盈产生的收入不涉及增值税纳税义务。

2、企业所得税:

《企业所得税法实施条例》第二十二条规定,企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

因此,固定资产的盘盈收入属于企业所得税的应税收入。

固定资产盘盈在会计方面视为是会计差错,是通过“以前年度损益调整”科目最终进入的以前年度所有者权益,同时按规定计提企业所得税;而税务方面则视为是当期的收入,按规定计入当期应税所得。

六、固定资产盘亏的增值税进项税额是否都需要转出?

《增值税暂行条例》第十条规定,下列项目的进项税额不得从销项税额中抵扣:(二)非正常损失的购进货物及相关的应税劳务。

《增值税暂行条例实施细则》第二十四条规定,条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

财税〔2016〕36号附件1第二十七条下列项目的进项税额不得从销项税额中抵扣:

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

本条第(四)项、第(五)项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。

第二十八条不动产、无形资产的具体范围,按照本办法所附的《销售服务、无形资产或者不动产注释》执行。

固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等有形动产。

非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

因此,根据上述规定,固定资产盘亏所造成损失需要进行增值税进项税额转出的仅限于“因管理不善造成被盗、丢失、霉烂变质的损失,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形”,如果不是这几种原因造成的盘亏损失则无需做增值税进项税额转出。

鉴于固定资产的特殊性,如果固定资产在购置时按规定就没有抵扣过增值税进项税额的,当然在盘亏时也不存在进项税额转出。同样,如果盘亏的存货是用于免税商品生产等而没有抵扣过进项税额,也不需要进行增值税进项税额的转出处理。

七、固定资产盘亏损失等在企业所得税税前扣除的处理

固定资产盘亏损失在企业所得税税前扣除的主要依据是《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号),固定资产的“资产损失确认证据”按如下规定准备证据材料:

(根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号)规定,从2018年度起,企业税前扣除资产损失不再留存专业技术鉴定意见(报告)或法定资质中介机构出具的专项报告。改为纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明。)

将上述内容总结如下:

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2