收藏

收藏

1012

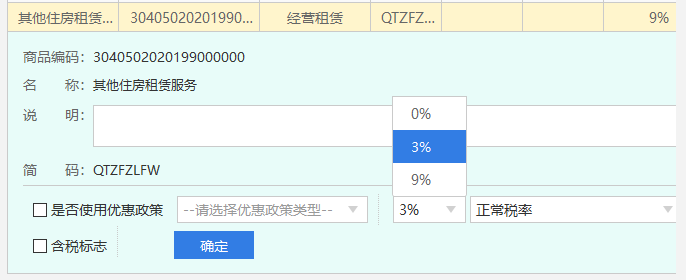

1012 《关于完善住房租赁有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2021年第24号)规定的住房租赁企业按照5%的征收率减按1.5%计算缴纳增值税,计算公式为:应纳税额=含税销售额/(1+1.5%)×1.5%。

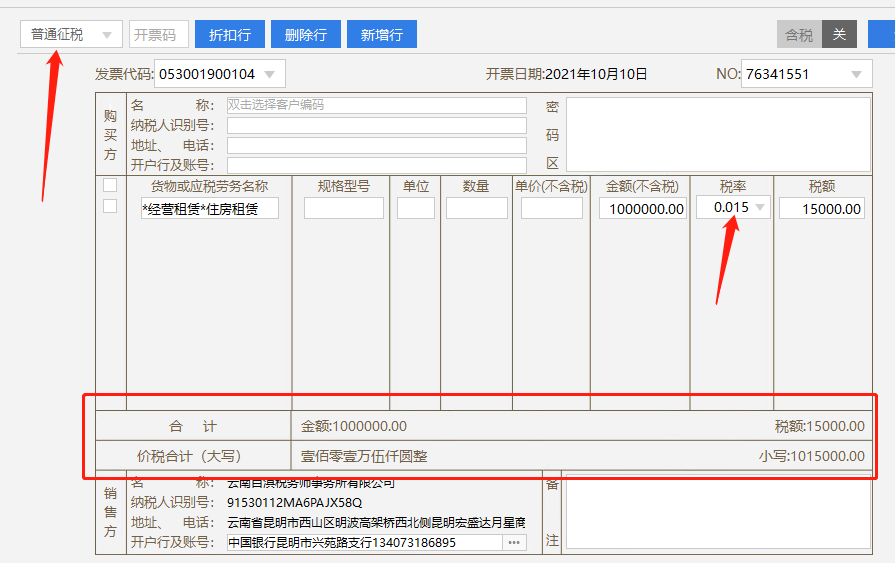

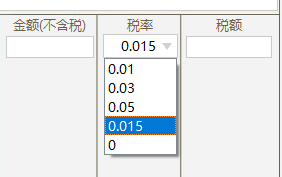

对于住房租赁企业,开票前请升级税控盘或者金税盘,以“普通征税”或“普通开具”的方式按1.5%的征收率开具发票,计算公式为:应纳税额=含税销售额/(1+1.5%)×1.5%。

如果选择“减按征税”或“减按1.5%税率”方式开具发票,则会按应纳税额=含税销售额/(1+5%)×1.5%公式计算税金。

税控盘或金税盘升级后,租房租赁企业开具发票可以参考以下图示:

我要补充

我要补充

0

0

扫码进入小程序版

扫码进入小程序版

陕西焦点聚光咨询有限公司 陕ICP备18018918号-2